Es una de las preguntas que más se oyen en despachos de asesores, foros, prensa… ¿habrá rally bursátil en diciembre?. Pues bien, en este post no vamos a contestar con un sí y un no, pero vamos a ver 5 factores que pueden marcar el corto plazo en las bolsas mundiales:

1.- Situación técnica de los índices:

Viene bien revisar las gráficas de los principales índices para ver el momento actual, con el añadido que se trata de gráficos a cierre de mes con lo que los niveles son algo más reforzados.

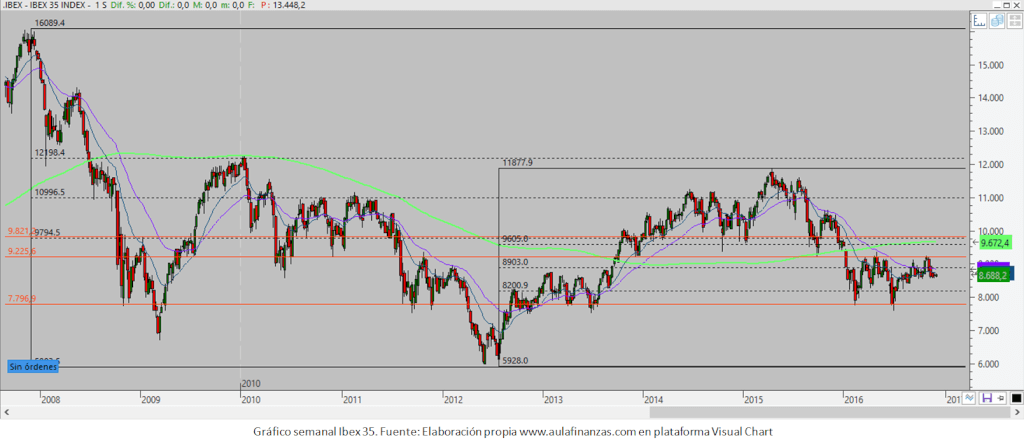

Ibex:

Aunque no sea una de las bolsas más relevantes del mundo, por el hecho de ser de aquí muchos inversores españoles invierten en ella y vale la pena analizarla. Pues bien, ha vuelto a mostrar su incapacidad de superar los 9.200 y actualmente se encuentra en un escenario incómodo para inversores: justo en mitad de soporte (8.200-7.800) y la mencionada resistencia.

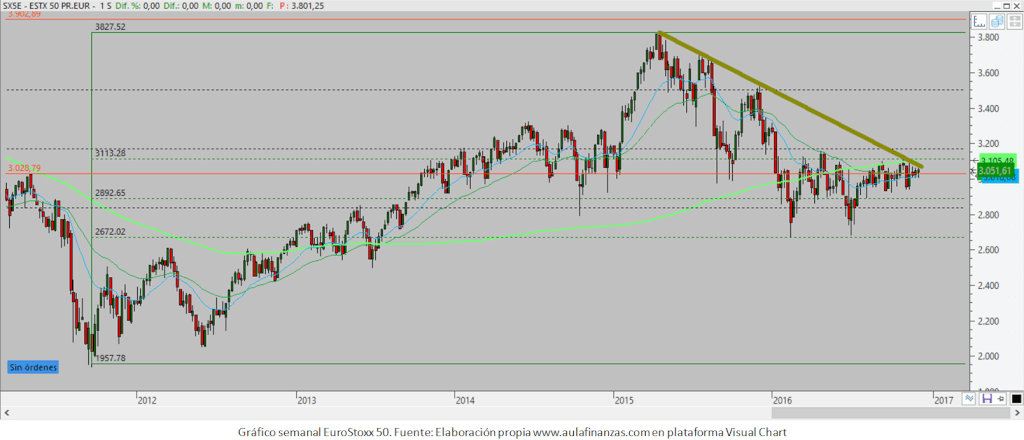

EuroStoxx:

Situación bastante diferente; sigue moviéndose en un rango alrededor de los 3.000 puntos, pero justo ahora podría definirse hacia arriba si consiguiera consolidar por encima de la directriz bajista que comenzó en 2015. Sería una señal similar a la que ha llevado al DAX a situarse de forma holgada por encima de los 10.000. En caso contrario, los 2.900 primero y los 2.670 después serían los soportes claves.

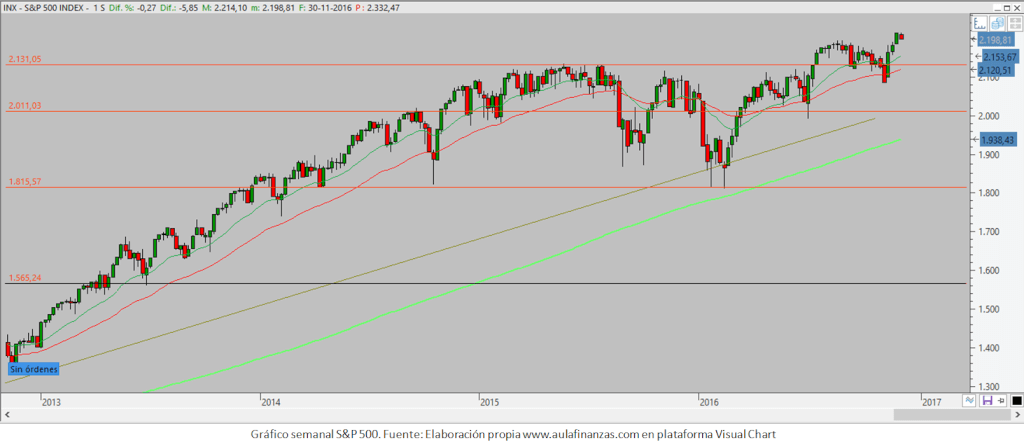

S&P:

Parece que a pesar del susto Trump, está consiguiendo consolidar por encima de sus anteriores máximos históricos situados en 2.130. Por supuesto éste será el primer soporte a considerar, estando el siguiente en el número redondo de 2.000 donde se ha aguando varias veces entre 2014 y 2016.

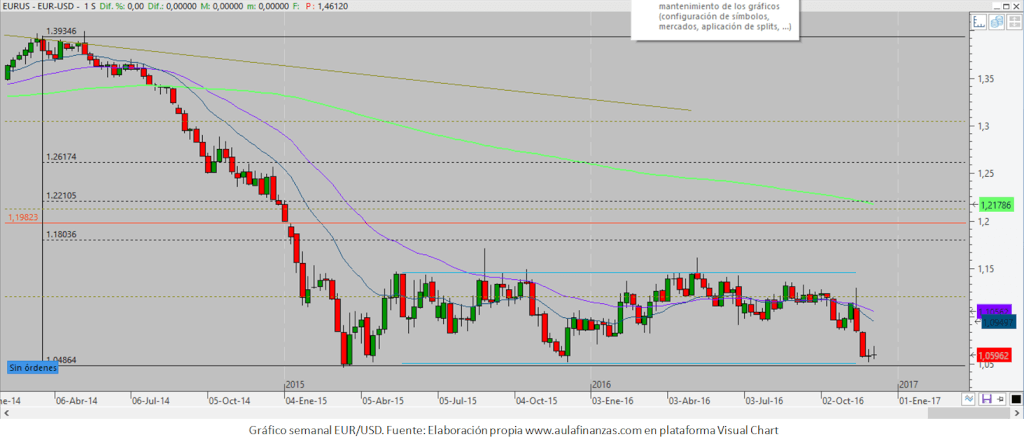

Para los inversores en bolsa americana es importante valorar la divisa (o si se quiere especular directamente en ella). Actualmente está en un momento delicado, con el euro situado en el soporte de 1,05 dólares; desde luego la lógica invita a pensar que la moneda norteamericana debería reforzarse más por las políticas monetarias de uno y otro lado del Atlántico, lo que se vería reforzado (o al revés) por la rotura de un soporte tan relevante:

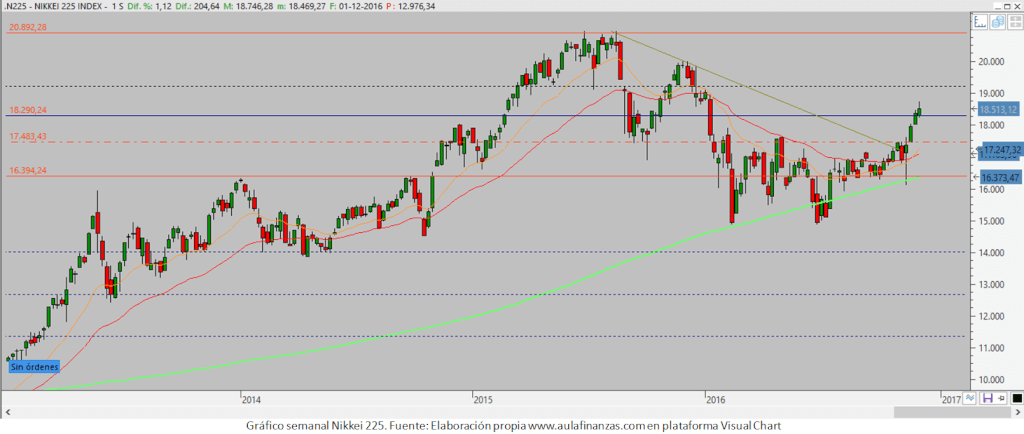

Nikkei:

La consolidación de los 16.400 y la rotura en octubre de la directriz bajista han disparado a la bolsa japonesa hasta el punto de superar la resistencia de 18.300. Precisamente éstos serán los soportes a considerar teniendo un objetivo realista de 20.900.

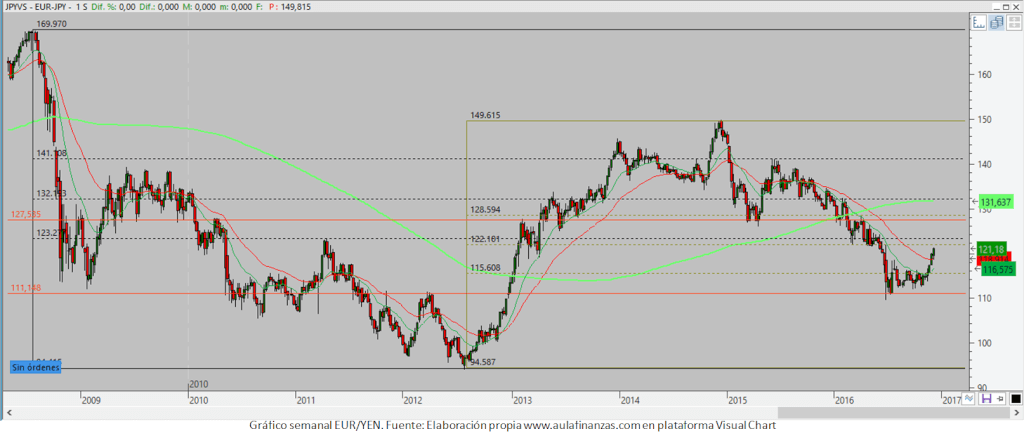

Por supuesto también hay que mirar la divisa. En este caso la revalorización del yen que tanto ha ayudado a los inversores en bolsa nipona está viendo como se ha frenado en el soporte de 111,50, así que platear una cobertura no sería descabellado, especialmente si el euro supera los 122-123 yenes.

2.- Resultados empresariales:

No hay que olvidar que al invertir en bolsa, lo hacemos en empresas, así que la salud de ellas es fundamental. Llevamos ya años en los que las publicaciones de resultados son positivas y ésta última temporada no ha sido una excepción.

De las más relevantes que quedan y que pueden dar alguna alegría o disgusto al mercado destacan (todas ellas norteamericanas):

- Día 7: Costco.

- Día 8: Broadcom.

- Día 14: Oracle.

- Día 20: Nike.

- Día 21: Accenture.

3.- Datos macro/Políticas:

Más que datos macro, las decisiones políticas pueden hacer variar el mercado, al menos a corto plazo (por el Brexit fueron unos días, por Trump unas horas). El final de año se presenta todavía movido en este sentido.

El referendum de Italia del domingo podría causar un efecto similar a los comentados, especialmente si vence el «NO» a las reformas propuestas por el primer ministro Renzi. A largo plazo podría ser problemático si desemboca en un desgobierno que cause incertidumbre y, especialmente, si no son capaces de tomar medidas para salvaguardar a su maltrecho sistema financiero.

Como no, los bancos centrales van a estar en el punto de mira. Primero será el BCE con los resultados italianos frescos. Las previsiones son que en caso de «NO» intenten tomar medidas puntuales para intentar calmar a los mercados de deuda; sino puede ser una reunión tranquila, siempre con las miradas puestas en el detalle de lo que diga Draghi acerca del comienzo del fin de los estímulos.

La otra semana llega la cita con la FED, pocos esperan ya subidas de tipos, pero sí que la puerta se abra de par en para cara a verlos el año que viene. En caso de sorpresa y de que sí haya subidas, serán muy leves, podría haber algo de volatilidad al principio pero luego calmarse e incluso dar un nuevo impulso. A pesar de lo que se dice, las subidas de tipos desde estos niveles serían muy positivos para las bolsas, por una parte porque es síntoma de fortaleza económica, y por otra porque puede provocar huída de la renta fija.

4.- Confianza del inversor:

Curiosamente, desde la victoria de Trump la confianza ha subido mucho, lo cual no es buena señal:

- Sentimiento del Inversor Minorista en EEUU: 43,78% alcistas vs 23,64% de día 4 de noviembre.

- Volatilidad de EuroStoxx: 21,05 vs 23,95 día 4 de noviembre.

- Volatilidad S&P: 13,33 vs 23 día 4 de noviembre

Sin duda no son niveles de euforia, pero sí son algo fuera de lo común estos últimos meses, por lo que este factor no nos deja ser muy optimistas en el corto plazo.

5.- Estadística:

Si se habla de «rally de diciembre» es porque la gente piensa que siempre sube este mes. Los argumentos son entradas de dinero en planes de pensiones, «maquillaje» de gestiones de carteras y de fondos de inversión, y hasta habrá quien diga que es cosa de meigas. Veamos si es cierto:

- DAX: Media de diciembres desde 2007 +1,24%. Mejor diciembre: 2009 +7,88%. Peor diciembre Mejor mes: abril +3,24%.

- EuroStoxx: Media de diciembres desde 2007 +1,06%. Mejor diciembre: 2008 +6,50%. Peor diciembre: 2015 -5,62%. Mejor mes: julio +2,49%.

- S&P: Media de diciembres desde 2007 +1,13%. Mejor diciembre: 2010 +6,53%. Peor diciembre: 2015 -1,75%. Mejor mes: marzo+2,76%.

Con estos tres ejemplos de índices muy relevantes podemos comprobar varios puntos:

- Es cierto que la media a largo plazo de meses de diciembre es positiva.

- No siempre sube en diciembre, de hecho las caídas en ocasiones son muy fuertes.

- Hay meses estadísticamente mejores, que además no son el mismo en los tres índices.

Viendo que hay tres de los factores con signo positivo (situación técnica, resultados empresariales y estadística), uno indescifrable aunque debería ser positivo (decisiones políticas) y otro negativo (confianza del inversor) parece que nos hace ser optimistas, pero hay que ver si tanto como para ver un «rally».

@luisgarcialanga

AulaFinanzas.com

Director de Aulafinanzas.com y Corredordefondos.com.

Perito financiero en demandas contra bancos.

- La hora de la siesta para el Ibex? Por Luis García Langa - 7 abril, 2019

- Más incertidumbre política para el Ibex. Por Luis García Langa - 27 mayo, 2018

- ¿Los soportes aguantan el pánico? Por Luis García Langa - 3 marzo, 2018

Deja una respuesta