Una de las claves del éxito de una cartera de bolsa a largo plazo es la diversificación; sé que es una frase hecha, pero es de las pocas con las que estoy de acuerdo. Desgraciadamente en España el concepto «diversificación» es algo extraño y la gente se piensa que comprando Telefónica, BBVA y Santander puede estar tranquilo; pues evidentemente no, y es una de las causas de que la mayoría de gente pierda dinero en bolsa cuando normalmente la bolsa sube.

Al oír hablar de bolsa japonesa a muchos les puede recorrer un escalofrío (si los japoneses son como nosotros y no diversifican los escalofríos deben ser ya congelaciones) debido a los malos resultados de las últimas décadas, sin embargo a día de hoy la cosa puede haber cambiado:

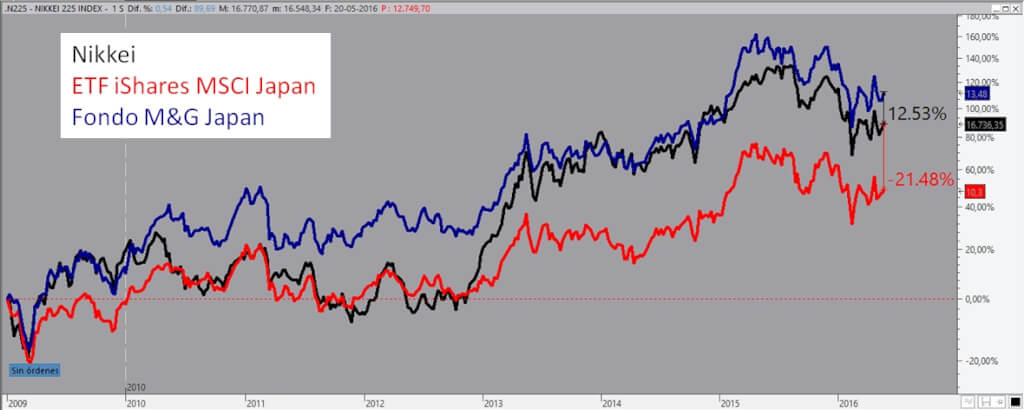

Como se puede apreciar en el gráfico, la tendencia desde 2009 es positiva, con la media de 200 sesiones por debajo y con pendiente positiva, marcando mínimos relativos crecientes y actualmente incluso por encima de una resistencia tan relevante como los 16.400 puntos.

Situaciones técnicas así en las bolsas europeas no son fáciles de ver, de hecho aunque es cierto que algunos índices están alcistas y por encima de grandes medias todavía no han podido consolidar las resistencias relevantes (ver post «Bolsas europeas: ¿Volvemos a empezar?»). Donde sí las vemos, es en índices americanos, sin embargo en éstos, los objetivos pueden ser menos ambiciosos por la cercanía de máximos históricos o muy relevantes.

Visto esto, parece obvio que una cartera de bolsa que se precie debe incluir una parte de bolsa japonesa, si bien no debería ser muy relevante (es cierto que técnicamente está muy bien, pero tiene factores macro y microeconómicos no tan óptimos) una ponderación del 5-10% puede dar resultados positivos.

Decidido que se incorpora en la cartera un porcentaje de bolsa japonesa, surgen dos preguntas más, ¿cómo invierto? y ¿cubro divisa?.

Respondiendo a la primera pregunta, parece obvio que, por dificultad, horario, conocimientos o costes, hay que descartar la inversión directa en algunas acciones; yo personalmente también descarto para el largo plazo la utilización de derivados (futuros y CFDs) con lo que nos queda la utilización de ETFs indexados o de fondos convencionales de gestión activa:

Por lo que se ve en el gráfico, parece claro que un buen fondo de gestión activa no solo vence al ETF sino también al índice director de la bolsa japonesa; si a esto le añadimos las ventajas fiscales que tienen los fondos respecto a los ETFs la balanza se decanta muy a favor de los primeros. Claro está que esta operativa a corto plazo es inviable si no se realizara con ETFs.

La segunda cuestión, cubrir o no la divisa, es más compleja ya que tanto las políticas monetarias del BoJ (Banco de Japón) como del BCE (Banco Central Europeo) van encaminadas a depreciar la divisa, aunque con un claro ganador en los últimos meses:

Con la crisis financiera llegó una gran depreciación del euro respecto al yen, que se invirtió a raíz de la catástrofe de Fukushima cuando reactivaron unas políticas monetarias muy expansivas en Japón. Desde mediados de 2015, sin embargo, influido por el QE, el LTRO y las bajadas de tipos en la zona euro se está formando un canal bajista casi perfecto que ha llevado al euro a un soporte clave entre 122 y 123 yenes.

En caso de que se rompa, es fácil pensar que la cotización puede caer tranquilamente hasta los 115 yenes con los que la no cobertura daría resultados beneficiosos; mientras que la estrategia cambiaria hacia la utilización de vehículos cubiertos siempre que el soporte no aguante, que quedaría reflejado en la rotura del canal por la parte alta.

A pesar del actual potencial, quien no quiera asumir el riesgo divisa (o en un momento de cambio de estrategia como la rotura del canal comentado), se puede hacer vía derivados de la divisa (futuros o Forex), o bien de forma más simple, utilizando fondos «cubiertos» o «hedged».

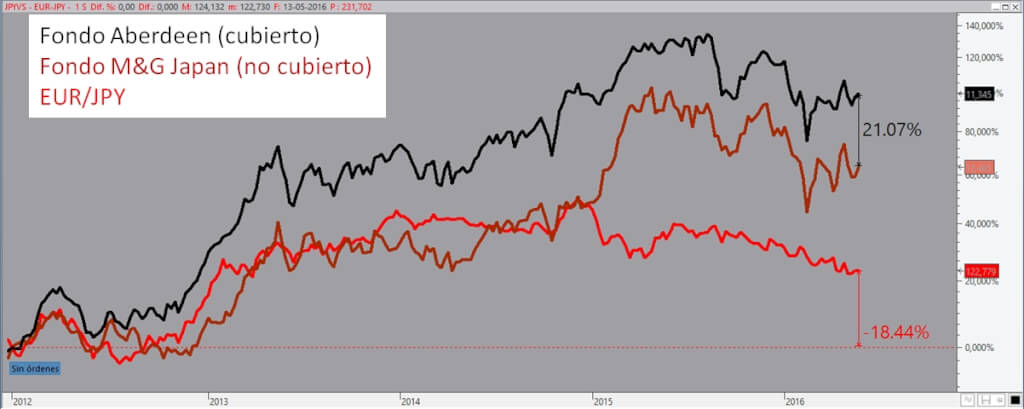

En el caso de los fondos convencionales, además de la propia cobertura, es importante la gestión de cada uno de los fondos, ya que se pueden apreciar más diferencias que la pura evolución de la moneda:

Como se puede ver, desde 2012 la diferencia entre un buen fondo de Japón de divisa cubierta, y un buen fondo de divisa no cubierta es ligeramente superior (21,07%) a la caída del yen en ese mismo espacio temporal (-18,44%). Esta diferencia de menos del 3% en cuatro años y media es pequeña debido a que se han comparado dos fondos con un historial y reputación de gestión muy buenos, las diferencias se ampliarían en caso de invertir en «malos» fondos.

En los ETFs, al ser de gestión pasiva, teóricamente la desviación debe ser prácticamente nula, como se ve en el siguiente gráfico comparativo entre un ETF de iShares cubierto y otro no cubierto:

En fin, cuatro alternativas, dos con ETFs y dos con fondos convencionales, que ni mucho menos son excluyentes, para tener una parte de la cartera diversificada en bolsa japonesa… por si sirve de algo yo actualmente estoy utilizando un fondo no cubierto.

@luisgarcialanga

Aulafinanzas.com

Director de Aulafinanzas.com y Corredordefondos.com.

Perito financiero en demandas contra bancos.

- La hora de la siesta para el Ibex? Por Luis García Langa - 7 abril, 2019

- Más incertidumbre política para el Ibex. Por Luis García Langa - 27 mayo, 2018

- ¿Los soportes aguantan el pánico? Por Luis García Langa - 3 marzo, 2018

Deja una respuesta