Ahora que parece que todo ha vuelto a la normalidad, y que, si bien es cierto que los índices bursátiles todavía están lejos de máximos anuales (que son históricos en algunos como S&P y DAX), ya han recuperado soportes claves (entre ellos nuestro Ibex 35 que ha conseguido superar y consolidar por encima de 9.800/10.000 puntos).

A pesar de que hace dos semanas, en mi última entrada, explicaba que era optimista en relación a la renta variable, ya no solo por valoraciones, situación técnica… sino por el «miedo» que parecía que se intentaba inyectar al mercado, hay que tener claro que no todo en esta vida es bolsa, sino que hay una parte del patrimonio familiar o empresarial que debe estar en productos más conservadores, ya sea por cuestiones de liquidez, diversificación del riesgo, visión de los mercados, etc…

Para ello hay muchas alternativas: compra de renta fija directa, fondos de renta fija, fondos de renta fija mixta, fondos (mal llamados) garantizados, bonos o depósitos estructurados… y aunque poca gente lo conozca, los fondos de retorno absoluto.

En este post nos vamos a centrar en los fondos de retorno absoluto (supongo que por el título alguno lo había imaginado), aunque se mencionarán (en otro profundizaremos) los fondos de renta fija por ser muy utilizados y por la actual coyuntura de este mercado descartando, por ejemplo otros muy frecuentes entre los ahorradores como son los «garantizados» ya que rara vez son interesantes.

Se entiende como fondo de retorno absoluto aquel cuyo objetivo es proteger la inversión intentando dar una rentabilidad extra positiva en momentos adecuados de mercado, rara vez veréis en tablas de categorías ésta como tal, ya que algunos se engloban dentro de fondos mixtos, flexibles, alternativos… y posiblemente los más puristas puedan discutir tanto la definición como los argumentos utilizados aquí.

A priori parece algo extremadamente complicado ¿cómo proteger y a la vez dar rentabilidad extra?, y desde luego que lo es, pero se intenta, y a veces se consigue, con políticas activas de inversión combinado riesgo con no-riesgo, posiciones alcistas con bajistas.., algunos de ellas incluso utilizando sistemas automáticos.

Es fundamental destacar que el concepto «protección» es muy subjetivo, los hay que para ellos sería perder menos del 10%, para otros no perder nada, incluso los hay que se consideran protegidos sólo si su inversión bate la inflación. Para mi, y repito que es algo muy personal aunque la experiencia me dice que muchas personas van en esa línea, en este tipo de productos arriesgar entre un 3 y un 5% anual en los peores momentos para conseguir rentabilidades positivas del 10-15% en los buenos, de tal manera que se pueda periodificar a largo plazo en réditos entre el 6 y el 8% me parece óptimo.

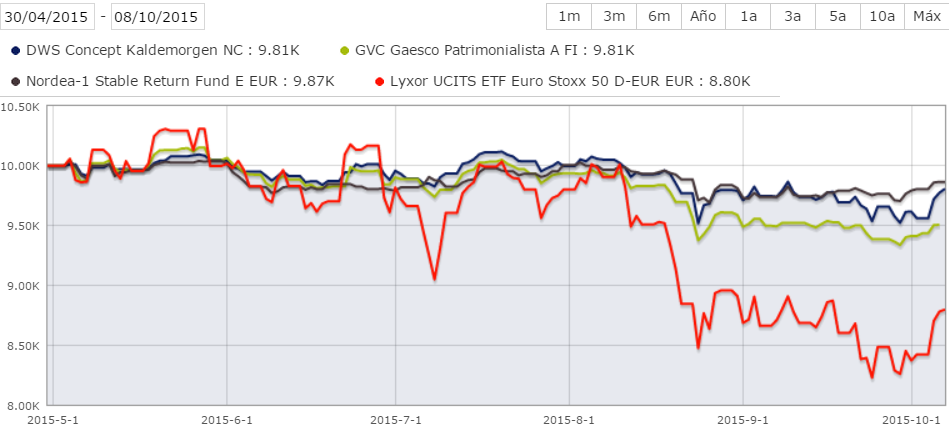

En base a estos requisitos podemos comprobar cómo ha habido algunos fondos que, en estos meses de caídas bursátiles y de renta fija, sí han conseguido «proteger» el capital, aunque hay más, aquí veremos tres ejemplos ya que son fondos con capitales mínimos exigibles bajos, fácilmente accesibles para pequeños inversores y con historial a largo plazo acorde: el DWS Concept Kaldemorgen NC, el Nordea-1 Stable Return Fund E EUR y el GVC Gaesco Patrimonialista (quiero destacar para el que no lo sepa, que una de mis funciones es dirigir una empresa que es agente de la gestora de GVC Gaesco, aún así este fondo se incluye únicamente por coherencia).

En el gráfico siguiente se puede ver como desde el 15 de abril, fecha aproximada donde se dan los máximos anuales estos tres fondos limitan mucho las caídas, mientras que el ETF de EuroStoxx (representado por la línea roja) cae de forma brusca:

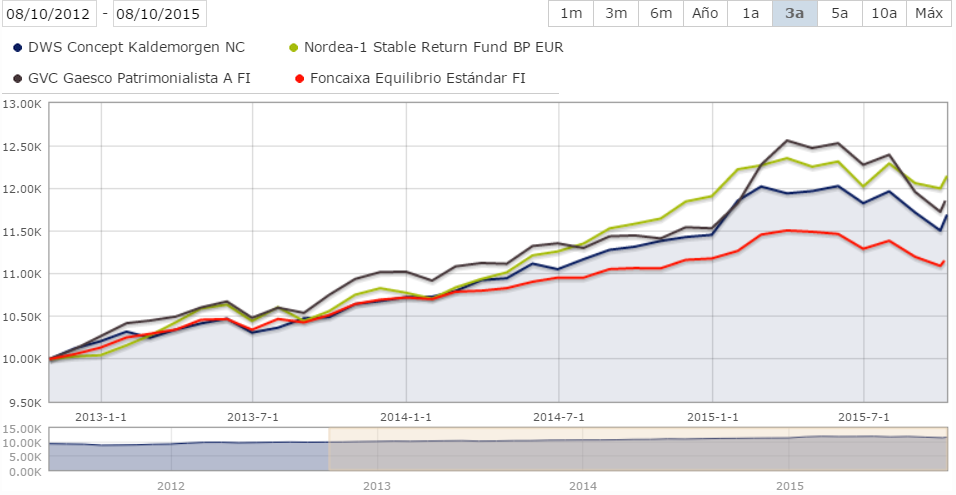

Esto no sería interesante si a largo plazo no dieran las rentabilidades comentadas anteriormente, rentando en épocas alcistas. En este gráfico de los últimos 3 años se puede apreciar como sí lo consiguen, incluso poniéndose casi al nivel del EuroStoxx tras la última caída:

El último gráfico comparará cómo se han comportado respecto a los fondos de renta fija, para lo cual, y con el fin de ser lo más objetivo y útil posible se comparará con el fondo de las categorías más conservadoras según Inverco con mayor patrimonio a 15 de agosto (última publicación). Se trata del Foncaixa Equilibrio Estándar FI con 4.946.895.000 euros, y se aprecia cómo, en momentos alcistas de mercados y a pesar de la burbuja de deuda el fondo «tradicional» lo hace significativamente peor que los de retorno absoluto, mientras que las caídas de los momentos más turbulentos son similares:

Desde luego, que existe una cartera de fondos para cada persona, pero los buenos fondos de retorno absoluto aún siendo poco utilizados en España podrían entrar en muchas carteras de inversión.

@luisgarcialanga

www.aulafinanzas.com

Director de Aulafinanzas.com y Corredordefondos.com.

Perito financiero en demandas contra bancos.

- La hora de la siesta para el Ibex? Por Luis García Langa - 7 abril, 2019

- Más incertidumbre política para el Ibex. Por Luis García Langa - 27 mayo, 2018

- ¿Los soportes aguantan el pánico? Por Luis García Langa - 3 marzo, 2018

Deja una respuesta