«The individual investor should act consistently as an investor and not as a speculator.» – Ben Graham

De hecho, desde mi humilde punto de vista, los gráficos sólo sirven para la especulación pero no para la inversión. Llevar ese cortoplacismo especulativo al mercado más vulnerable que tenemos como es el Alternativo Bursátil (MAB) es poco más que un acto de insensatez y desconocimiento.

En primer lugar, porque, como bien saben, dicho mercado tiene un grado de riesgo añadido al continuo consistente en su poca liquidez. La mayoría de las empresas que en el cotizan lo hacen tan sólo 2 veces al día (12h y 16h) por lo que el volumen de contratación no sólo está comprometido en su ejecución única (seguramente precisarán más de 3 sesiones para poder ejecutar el 100%) sino que, además, aquel puede perjudicar en exceso o en defecto a la valoración de la compañía.

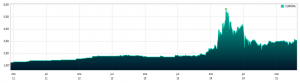

En segundo lugar, y como consecuencia de lo anterior, el ruido que en este mercado ocasiona el apasionado especulador provoca unas orquillas que son todo excepto tendencias. Permitan que ponga como ejemplo el gráfico de Eurona:

Si eliminamos el ruido que el MAB tuvo en 2014 nos queda el recorrido natural de la compañía, esto es, sus fundamentales. Si nos quedamos con el ruido hemos de descontar el efecto provocado por los fondos de inversión y planes de pensiones que entraron en tropel en el mercado drenándolo de liquidez para conseguir tener resultados positivos en sus liquidativos anuales porque en aquel momento la renta variable no rentaba en positivo. Eso sumado a la fiebre provocada por Gowex hizo que el alternativo se convirtiera en el creador de riqueza que no es.

Más allá del gráfico, ¿invertiría en Eurona? La compañía salió a cotizar a 1’10€ en 2010 y hoy cotiza a 3’08€. Juzguen ustedes el valor que les ha aportado a sus accionistas y, lo más importante, apoyado en las sólidas bases que proporcionan sus fundamentales y que quedan reflejados en sus hechos relevantes.

El MAB es inversión en estado puro. Es volver a los propósitos de creación de los mercados bursátiles: dotar a las empresas de recursos financieros (de capital) para que puedan acometer más inversión para crecer y llevar a cabo sus objetivos. Es inversión porque ésta es, sí o sí, a largo plazo. Hable con cualquier gestor especializado en value de invertir a 24h vistas y observe su reacción.

Hace relativamente poco lei la carta que Warren Buffet había dirigido a sus accionistas el año pasado y vi enormes similitudes con la inversión en MAB. En ella hacía acopio de los principios que les han acompañado tanto a él como a su socio, Charlie Munger, a la hora de guiar las inversiones de su firma Berkshire Hathaway. Dice así:

«When Charlie and I buy stocks – which we think of as small portions of businesses – our analysis is very similar to that which we use in buying entire businesses. We first have to decide whether we can sensibly estimate an earnings range for five years out, or more. If the answer is yes, we will buy the stock (or business) if it sells at a reasonable price in relation to the bottom boundary of our estimate. If, however, we lack the ability to estimate future earnings – which is usually the case – we simply move on to other prospects. In the 54 years we have worked together, we have never foregone an attractive purchase because of the macro or political environment, or the views of other people. In fact, these subjects never come up when we make decisions«. – Warren Buffet

Aquello que más me interesa destacar hoy es precisamente el último párrafo y que hace referencia al ruido que antes les comentaba: en los 54 años que llevamos trabajando juntos, nunca nos hemos dejado llevar por la situación macro ni por la atmósfera política, ni por la visión de la gente. De hecho, estos asuntos jamás han formado parte de nuestras tomas de decisiones.

Ni aprendimos con Terra, ni hemos aprendido con Pescanova o Gowex.

Otro extraordinario párrafo es el siguiente:

«It’s vital, however, that we recognize the perimeter of our “circle of competence” and stay well inside of it. Even then, we will make some mistakes, both with stocks and businesses. But they will not be the disasters that occur, for example, when a long-rising market induces purchases that are based on anticipated price behavior and a desire to be where the action is.

Most investors, of course, have not made the study of business prospects a priority in their lives. If wise, they will conclude that they do not know enough about specific businesses to predict their future earning power.»

Para invertir en una compañía hay que conocerla. De otro modo, mejor que invierta en un índice que agregue a las empresas que más le gustan y deje madurar su inversión. En aquel punto en el que todos le digan que lo deje, la mejor recomendación es apagar la pantalla y dejar al índice hacer su natural recorrido. Veamos, por ejemplo, la evolución del S&P 500 en el largo plazo:

Tampoco considero que el MAB sea el valor refugio para todos y para el 100% del patrimonio. Destinaría a este mercado, como mucho, el 20% del total y nunca recomendaría la concentración en una única empresa y, sobre todo, recomiendo apagar las pantallas e ir a las empresas de este mercado pues hay algunas a las que bien vale la pena acompañar.

- Páthei máthos: «En el sufrimiento una lección» por Alvaro Lenze - 13 julio, 2015

- Consecuencias de una subida de tipos de interés por parte de la FED por Jesús López - 29 junio, 2015

- Irracionalidad en la Renta Fija o… por Alvaro Lenze - 15 junio, 2015

Deja una respuesta