Se oye mucho hablar de la SAREB (nada más y nada menos que 537.000 resultados en Google), el famoso “banco malo”, pero ¿sabe el “usuario normal” qué es y qué misión tiene?

Partamos de lo básico. Ni “banco” ni, tal vez, “malo”. La SAREB es una sociedad de gestión de activos. De hecho, su acrónimo responde a SOCIEDAD DE GESTIÓN DE ACTIVOS PROCEDENTES DE LA REESTRUCTURACIÓN BANCARIA. ¿Qué significa esto? La SAREB es una sociedad tenedora de activos inmobiliarios (inmuebles y créditos promotor) y su misión es la gestión de dichos activos con el fin de venderlos si las condiciones de mercado así lo recomienda o, si no son aptos para su salida al mercado, gestionarlos con la finalidad de aumentar su valor para proceder a su venta en un momento posterior.

Como consecuencia del estallido de la burbuja inmobiliaria, el sector bancario español había acumulado grandes reservas de activos problemáticos (préstamos promotor y activos adjudicados de ejecuciones hipotecarias). A pesar de que el Gobierno español había adoptado una batería de medidas para corregir los problemas que acuciaban a este sector bancario (la reestructuración del sector de las cajas de ahorros, aumento de los requisitos de provisiones para los préstamos destinados a promociones inmobiliarias etc.) estas medidas no fueron suficientes para aliviar la situación y es por ello por lo que en junio de 2012 el Gobierno solicita asistencia financiera externa para la reestructuración y recapitalización de nuestro sector bancario (popularmente conocido como el “rescate a los bancos” y denominado de manera oficial como «préstamo en condiciones muy ventajosas»). La cifra: 100.000 millones de euros.

Uno de los requisitos impuesto por el Eurogrupo para el otorgamiento de estas ayudas era que esos activos problemáticos debían eliminarse de los balances de los bancos beneficiarios de estas ayudas y transferirse a una entidad de gestión externa (la SAREB) que debía estar en pleno funcionamiento en noviembre de 2012. Por tanto, la SAREB nace, en palabras de su expresidenta Belén Romana, “para resolver los problemas del sistema financiero” y liquidar todos esos activos de una manera ordenada.

Como hemos dicho, la misión de la SAREB es gestionar estos activos con objeto de realizar su valor a largo plazo. Para ello adquirió los activos de las entidades bancarias beneficiarias de las ayudas pudiendo mantenerlos en cartera hasta su vencimiento (15 años). Es importante destacar que entre esos activos no se encuentran ni activos ni créditos de poca cuantía. Su cartera está compuesta por créditos y préstamos de empresas superiores a 250.000.-€ cada uno, y activos inmobiliarios adjudicados por encima de los 100.000.-€. Es por ello por lo que la SAREB no tiene en su balance ninguna hipoteca de particulares.

Además de los activos aportados por las entidades financieras, el Fondo de Reestructuración Ordenada Bancaria (FROB) aportó a la entidad efectivo o títulos de alta calidad por un importe correspondiente a un 45% del capital de la SAREB.

De esta forma, el capital de la SAREB está repartido entre entidades financieras y aseguradoras (las llamadas entidades cedentes) que participan en un 55% y el FROB que aporta un 45%.

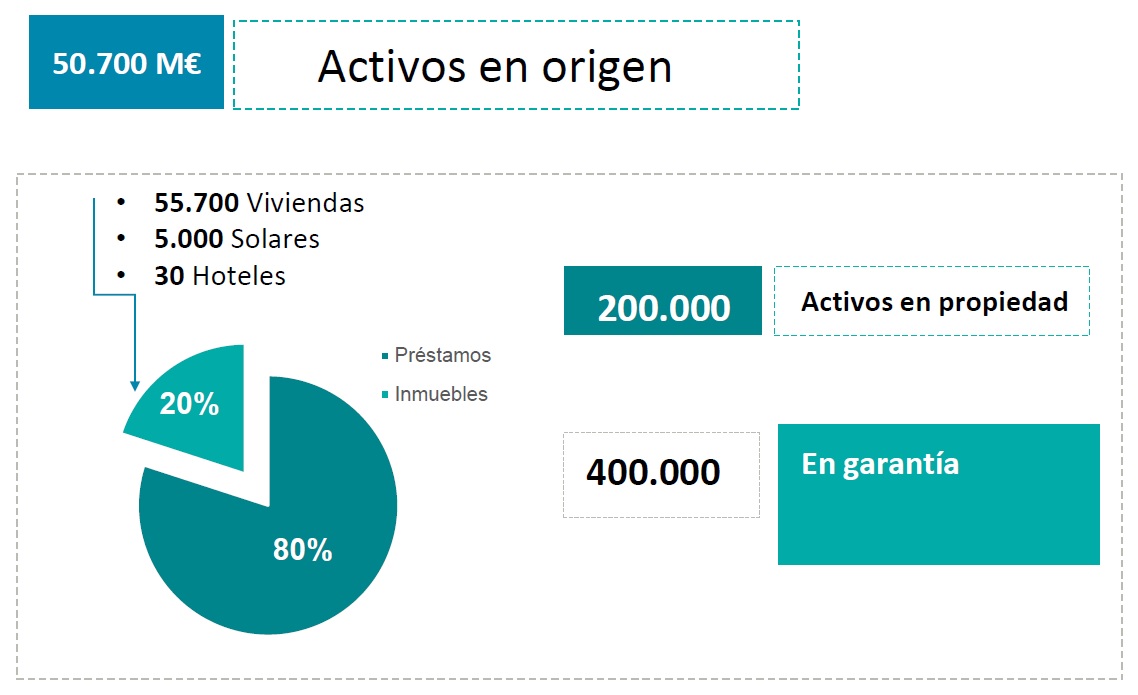

Fuente SAREB

¿Qué obtenían las entidades cedentes a cambio de la aportación de estos activos?. Además de una participación en la SAREB, ésta pagó esos activos mediante la emisión de bonos (deuda) con garantía del Estado. Dichos bonos generan unos intereses a favor de las entidades cedentes por lo que la SAREB está obligada a su abono de forma periódica.

Estos bonos emitidos por la SAREB son descontables ante el Banco Central Europeo (BCE), por tanto, de esta manera las entidades cedentes abren otra vía para la obtención de financiación vía descuento de estos bonos emitidos por la SAREB.

En definitiva, el nacimiento de la SAREB permite a las entidades financieras limpiar sus balances de activos problemáticos y, adicionalmente, obtener una financiación alternativa a los mercados gracias a los bonos emitidos por SAREB (además de su participación en la sociedad).

El valor de los activos comprados por la SAREB asciende a 50,7M € de los cuales un 20% son inmuebles y un 80% préstamos.

Fuente SAREB

Más de uno se preguntará ¿y quién ha decidido que ese es el precio de los activos? Pues bien, el Banco de España, dentro de ese proceso de reestructuración bancaria, encargo a Oliver Wyman, una auditora norteamericana, el estudio de las necesidades de capital de las entidades financieras tras someterlas a test de stress. Dentro de ese análisis, la auditora norteamericana, con la colaboración de sociedades de valoración independientes, llevó a cabo una valoración de activos inmobiliarios de las entidades financieras.

De dicha valoración y aplicando una serie de correctores (que supone la aplicación de descuentos en función del tipo de activo o aspectos tales como la adquisición en bloque de los activos, ciertos gastos de gestión y administración que pasarán a ser asumidos por la SAREB o las perspectivas temporales de desinversión de los activos transferidos) surge el llamado valor de transferencia, es decir, el valor cada uno de los activos que las entidades cedentes transmitían a la SAREB. Esto es muy importante pues la SAREB no pudo elegir a qué precio adquirir los activos –ni por supuesto qué activos comprar-.

Como entidad jurídica que es, la SAREB cuenta con un Consejo de Administración formado por 15 consejeros (5 independientes, 8 dominicales en representación de los principales accionistas de la sociedad y 2 ejecutivos). Adicionalmente cuenta con los correspondientes Comité de Retribuciones y Nombramiento y Comité de Auditoría, además de los llamados Comités de Apoyo.

Pero dada la importancia de la función de la SAREB, es necesario que existan de manera adicional mecanismos de supervisión externos a la misma como son:

- el Banco de España,

- la Comisión de Seguimiento (formada por el Ministerio de Economía, el Ministerio de Hacienda, Banco de España, CNMV y Banco Central Europeo)

- la Troika (Banco Central Europeo, Comisión Europea y el Mecanismo Europeo de Estabilidad -MEDE-).

- El Parlamento español.

La creación de un “banco malo” no es una idea novedosa. Así, en 1992 en Suecia como consecuencia de una crisis de un boom inmobiliario a nivel nacional recurrió a la creación de dos compañías de gestión de activos: “Securum” y “Retriva”, donde se traspasaron los activos dañados de dos de los mayores bancos del país, siendo la duración de la gestión de 5 años

En Estados Unidos la primera versión del banco malo fue la “Home Loan Corporation (HOLC)”. Se puso en marcha durante los años de la Gran Depresión con el objetivo de evitar los desahucios adquiriendo a la banca las hipotecas de las familias en riesgo de perder su casa, por un precio superior al que obtendría la entidad ejecutando el desahucio. Fue la antesala de la dación en pago (entrega de la vivienda como única condición para saldar la deuda hipotecaria) que Roosevelt introdujo en 1938.(¿a qué os suena esto?).

A finales de los ochenta, como consecuencia de la crisis de las cajas de ahorro, el Gobierno creó la “Resolution Trust Corporation (RTC)”, para centralizar la resolución y liquidación de los activos —principalmente activos financieros relacionados con bienes inmobiliarios— de 747 cajas de ahorros en una situación de insolvencia

La última experiencia de “banco malo” en EEUU ha sido el diseño el Programa de Alivio de Activos Problemáticos (TARP, según sus siglas en ingles) en octubre de 2008. Contemplaba la compra de activos de bancos, aseguradoras, empresas de tarjetas de crédito y fabricantes de automóviles. En 2009 se amplió el programa con el Programa Público-Privado de Inversión (PPIP, en inglés) creado para comprar directamente los ‘activos tóxicos’ de los bancos

El gigante alemán tampoco ha sido ajeno a la creación de un “banco malo”. En 2009 el banco malo fue diseñado para las entidades financieras que sufrieron por sus inversiones en las hipotecas basura de Estados Unidos (subprime). Tras unas primeras medidas en 2008 que resultaron insuficientes, en mayo de 2009 el proyecto de “Ley para el Desarrollo de la Estabilidad del Mercado Financiero” decidió que había que sacar de los balances los activos financieros sujetos a un riesgo de grave deterioro y trasladarlos a vehículos especiales (bancos malos) de dos maneras:

- Modelo “SPV (Special Purpose Vehicle)”: Las instituciones alemanas podían traspasar exclusivamente las carteras de activos estructurados a una entidad SPV, propia y sin licencia bancaria,. De esta manera, el banco quedaba descargado de los activos con riesgo, liberando capital, a cambio de bonos que podrían descontarse en el Eurosistema. El modelo SPV de saneamiento estaba pensado para los bancos privados.

- La segunda modalidad se llamó “Consolidation model”. Cada banco podía crear una entidad liquidadora sin licencia bancaria a partir de la escisión de una parte del banco, pudiendo albergar activos no estratégicos o no rentables, así como distintas ramas de negocio. La entidad liquidadora sería independiente desde el punto de vista financiero y organizativo. Su financiación procedería del banco cedente o de sus propietarios

El caso de Irlanda es el más parecido al caso español. La “National Asset Management Agency (NAMA)” se creó en 2009. Absorbió los activos inmobiliarios tóxicos que conformaban su sistema financiero nacionalizado. Ahora bien, muchos de esos activos se encontraban fuera de Irlanda, lo que benefició a su funcionamiento ya que muchos de ellos se encontraban en mercados que estaban en un buen momento como el caso de Londres. Obviamente esos activos “prime” fueron los primeros en liquidarse y por tanto favorecieron la rentabilidad en los primeros años pero la pregunta que surge es qué pasará con aquellos activos actualmente en cartera menos atractivos y que pueden lastrar la rentabilidad de la NAMA

En el Reino Unido en 2009 se creó el “Asset Protection Scheme (APS)” un esquema de protección de activos, de forma que los activos estaban dentro del balance de la entidad y se establecía un mínimo al valor de los activos protegidos a cambio de una serie de condiciones que debían cumplir los bancos beneficiarios. Con este seguro, que se extendía durante cinco años, los activos permanecían en el balance y bajo la gestión del banco participante. El único banco participante en este esquema fue el Royal Bank of Scotland (RBS).

También se crearon bancos malos para las entidades financieras nacionalizadas en 2008 como el Northern Rock (que se dividió creando el banco malo “Northern Rock Asset Management (NRAM) y un banco saneado que se vendió a principios de 2012) y el Bradford and Bridley (B&B). Tanto NRAM como la parte de B&B que no pudo venderse pasaron a ser gestionadas por la “UK Asset Resolution (UKAR)”, una compañía holding pública creada en octubre de 2010 para el desmantelamiento ordenado de los activos de estos bancos

Por último en Francia también tenemos un ejemplo de “banco malo” en la creación del “Consortium de Realisation”, creada para separar los activos dañados del banco Crédit Lyonnais con vistas a su privatización.

Hasta aquí he intentado, de una manera simple, explicar qué es la SAREB y daros algunos ejemplos en otros países. En un próximo artículo entraremos de lleno en cómo la SAREB lleva a cabo su objetivo de gestión y liquidación de los activos de su cartera.

Follow me on Twitter @alfredodam

Amplia experiencia en el sector inmobiliario, habiendo trabajado como Responsable de Inversiones en Santander Real Estate, Project Manager en Grupo San José, Responsable de Desarrollo en Leroy Merlín y Legal Counsel en Rodamco

Licenciado en Derecho por la Complutense de Madrid, con un Programa Ejecutivo de Dirección de Empresas Inmobiliarias por el Instituto de Empresa y un PDD por el IESE

- SAREB PARA DUMMIES (parte I) por Alfredo Diaz-Araque - 16 mayo, 2015

- MARTINSA-FADESA: TOO BIG TO FAIL? PUES VA A SER QUE NO por Alfredo Diaz-Araque - 15 marzo, 2015

- FORO INMOBILIARIO IESE BUSINESS SCHOOL por Alfredo Diaz-Araque - 1 marzo, 2015

Deja una respuesta