Crowdlending ofrece un tipo de interés cercano al 7% anual; la renta fija high yield ofrece un tipo de interés cercano al 7% anual… pero entonces, ¿es lo mismo invertir en uno u otro?

Pues la respuesta es que obviamente no. Aun ofreciendo muchas veces el mismo tipo de interés, e incluso aún acabar obteniendo realmente la misma rentabilidad financiera, el camino puede haber sido muy distinto.

Primero de todo, repasemos que es un bono high yield o bono de alto rendimiento. Las emisiones de renta fija se dividen en dos segmentos según su rating o nivel de riesgo: el investment grade o grado de inversión para las emisiones más seguras (p.ej. empresas como Apple, BBVA o Volkswagen); el high yield o bono de alto rendimiento para emisiones con menor calidad crediticia pero de tamaño considerable y habitualmente por encima de los 500MM.

En el Crowdlending, por su parte, los inversores financian directamente empresas que por capitalización suelen ser más pequeñas que los que emiten bonos de renta fija y que, por su tamaño, no pueden acceder a los mercados de capitales tradicionales. En cualquier caso son empresas solventes y, al tratarse de inversiones habitualmente en el mismo país, se elimina el “riesgo país” y el “riesgo divisa” de la inversión.

Y esto acaba provocando principalmente diferencias muy importantes en el comportamiento de estas dos alternativas de inversión.

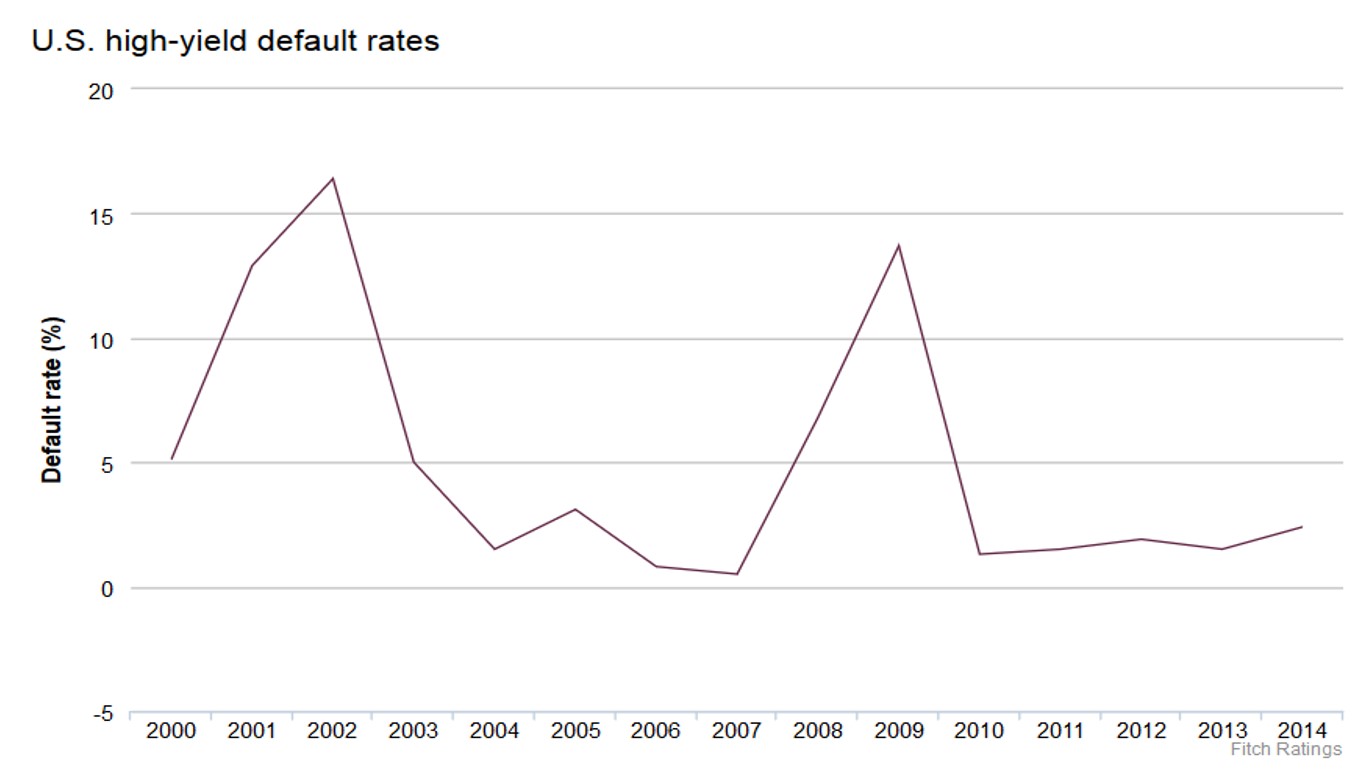

Analicemos el % de default en ambas alternativas de inversión

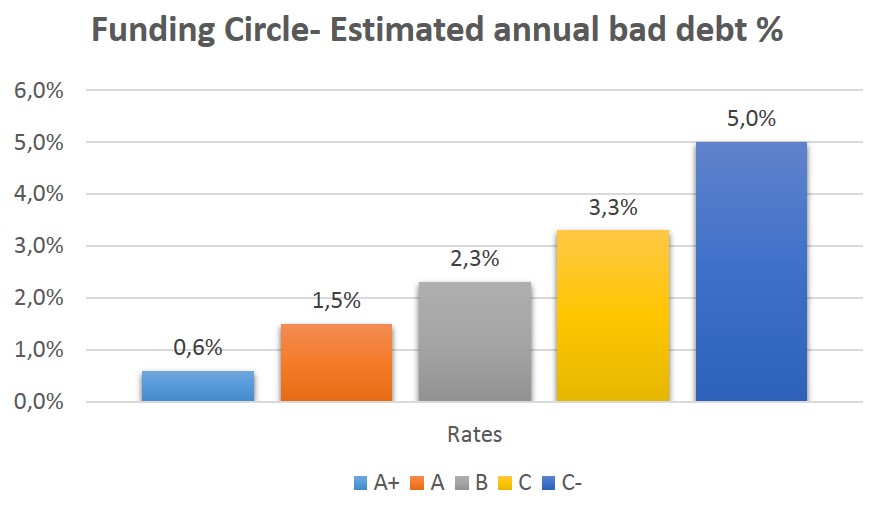

En emisiones con un objetivo de interés nominal cercano al 7%, y analizando un mercado más maduro como es EEUU, observamos que la tasa de impago en el High Yield tiene un promedio del 4,4% en los últimos 35 años y un 2,4% en el 2014; en Funding Circle, una de las mayores plataformas Crowdlending en UK, el impago en emisiones de rentabilidad 7% (emisiones A o A+) es inferior al 1,50% en cualquier plazo de emisión

Arboribus, con casi 2MM financiados, tiene por el momento un 0% de tasa de impago, con una rentabilidad promedio neta del 7,14%.

La principal razón para tener morosidades similares, o incluso menores en el caso del crowdlending (a pesar de tratarse de pymes) seguramente radica en el tipo de amortización de la deuda. En el crowdlending, en plataformas como Arboribus, una de las principales ventajas y que rebaja el riesgo, es que la inversión va reduciéndose mensualmente gracias al retorno parcial de la inversión vía cuotas, aun manteniendo ese 7% de rentabilidad total, pero con una exposición al riesgo cada mes menor.

Analicemos la volatilidad / liquidez

Una de las ventajas que puede tener el High Yield es una mayor liquidez de la inversión, gracias a que suelen cotizar en un mercado secundario internacional con un elevado volumen de operaciones. De esta forma, los inversores pueden vender sus bonos antes de vencimiento, si bien, las condiciones en las que se podrá realizar la liquidez son inciertas.

El high yield suele tener un comportamiento en cuanto a volatilidad más similar a la renta variable que a la renta fija corporativa, que acentúa la incertidumbre de la cotización en el caso de una venta anticipada de la inversión.

La volatilidad es uno de los principales parámetros para analizar el riesgo de una inversión. Una volatilidad alta, como la del high yield, quiere decir en la práctica que en el camino para obtener esa rentabilidad del 7% se está sufriendo muchos sobresaltos (en positivo o negativo).

Además, expertos tales como Charles Zerah, de Carmignac Gestión, auguran un incremento de dicha volatilidad en el futuro inmediato

En el caso del crowdlending, igual que sucede con cualquier tipo de bono, aprovechando los distintos plazos de amortización de los préstamos, un inversor puede crearse su cartera de préstamos de acuerdo con sus necesidades de liquidez. Así, por ejemplo, inversores con necesidades más elevadas podrán centrarse en préstamos a corto plazo. De esta forma se obtiene una cierta liquidez sin ningún coste y sin sobresaltos.

Por otro lado, a medida que el crowdlending se consolida y adquiere más volumen, se desarrollan nuevos mecanismos de liquidez. Así, por ejemplo, Funding Circle pone a disposición un mercado secundario que movió un volumen de 77MM durante 2014 y que permite a sus inversores obtener liquidez en un plazo muy corto (en la mayoría de los casos, en menos de 24h)

Podríamos haber puesto en la comparativa la renta fija corporativa investment grade, pero la comparativa hubiera resultado desigual dado que la rentabilidad de estos activos, en el entorno actual, se sitúa por debajo del 2% e incluso en ocasiones en negativo, como sería el caso de Nestlé.

Esperamos haber ayudado a entender que no siempre un 7% es lo mismo que un 7%, porque el camino para conseguirlo, puede ser muy distinto.

https://www.arboribus.com

Este artículo está ya desfasado. La morosidad en Arboribus ya no es de un 0%. Ha subido y bastante.

Soy 1 inversor de Arboribus desde hace 1 año.