Las bolsas mundiales, sobre todo Wall Street, están viviendo un momento dulce que parece algo incluso obsceno, ofensivo, para la situación económica y sanitaria real. Hace poco más de un año que vivimos una auténtica parálisis mundial y todavía son muchas las restricciones que sufrimos. Se atisba luz, pero todavía son muchas las sombras.

La realidad es también que las bolsas han desarrollado una rápida y potente reestructuración en los últimos meses alimentada básicamente por los bancos centrales, que, de una forma orquestada y la batuta de la Fed, respondieron con celeridad a la grave situación. A ello hay que sumar el nada desdeñable plan de infraestructuras lanzado por Biden por valor de 2,25 billones de dólares que se espera esté aprobado antes del mes de agosto. Con razón o sin ella las bolsas han protagonizado una potente vuelta que nos recuerda que tratar de invertir interpretando las noticias de forma racional o aplicando la lógica del sentido común no suele ser rentable. Los mercados tienen su lenguaje propio y debemos aprender a interpretarlo.

“No importa para nada si tienes razón o no. Lo que sí importa es cuánto ganas cuando tienes razón y cuánto pierdes cuando estás equivocado” George Soros

Lucha de sentimientos

Estamos en uno de esos momentos en los que da cierto vértigo seguir la tendencia, en los que acongoja la sobrecompra que acumula Wall Street y en los que la tentación por salir del mercado es alta. Muchos otros son los que tiemblan por no haber subido al tren y sufren del síndrome FOMO, acrónimo en inglés que significa “miedo a perderse algo”. Su tentación es la de subir a la tendencia con halo de infinita, correr tras los precios, aunque sea a pie cambiado con la firme convicción de que, aunque asistamos a una corrección la soportarán con pulso firme. “Al fin y al cabo el mercado siempre se recupera”, piensan….

«No sé si los próximos 1.000 puntos del Dow Jones serán hacia arriba o hacia abajo, pero estoy seguro de que los próximos 10.000 serán hacia arriba.» Peter Lynch

El fantasma de inflación

La única preocupación que parece atenazar a los mercados es el fantasma de la inflación. Que se dispare sobre cotas superiores al 2% por un tiempo prolongado y obligue a las autoridades monetarias a retirar los estímulos más pronto de lo esperado, lo que se conoce como tapering.

Para tranquilizar a los inversores, alentándoles a que no desconfíen de la mano que les guía y les da de comer, la Fed desde el pasado verano está librando una ardua campaña pedagógica. Asegura no estar preocupada por la inflación. En reiteradas ocasiones Jerome Powell ha manifestado su compromiso por el mandato de pleno empleo, dejando en segundo lugar a la inflación. A decir verdad, no hace falta que lo jure.

La Fed tiene el cometido de convencer al mercado de que una alta inflación, si es que se produce, será temporal. Tenemos el ejemplo de la eurozona en los últimos años. A pesar de política ultraexpansiva y los billones de euros inyectados al sistema desde marzo de 2015 hasta finales de 2018, el llamado quantitative easing, ha tenido un resultado cuestionable en términos de crecimiento e inflación. Ya a primeros de 2019 asomaba la desaceleración y el nivel de precios se ha mantenido regularmente por debajo del 2%. En general, el mandato de inflación se viene incumpliendo, no porque se sobrepase, sino porque no se llega al objetivo.

Vientos de cola

De cualquier modo, las bolsas siguen gozando de vientos de cola, los alcistas están al mando, y no habrá nada nuevo bajo el sol mientras no detectemos signos de agotamiento que evidencien que una corrección podría estar en marcha. Las bolsas europeas se enfrentan a importantes resistencias, también Wall Street, pero no seremos nosotros los que le pongamos el cascabel al gato, los que nos adelantemos a los acontecimientos cantando un techo de la actual fase alcista. La exuberancia de los estímulos deja en ridículo las cifras de anteriores crisis y la psicología inversora de las masas hace el resto. Pongamos un poco de perspectiva….

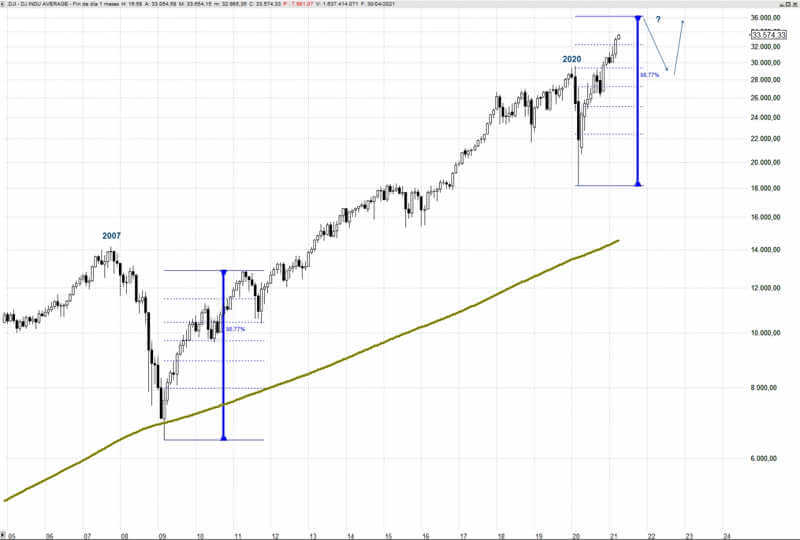

Vuelta a 1987 y 2007

Para poner en perspectiva el momento nos trasladamos al tramo alcista posterior a 1987 y al primer gran tramo alcista originado tras la última gran crisis de 2007/2008.

Tras el crash de 1987 el Dow Jones protagonizó, aunque en más tiempo, un rally hasta marcar nuevos máximos históricos de aproximadamente el 87%. Posteriormente asistimos a una corrección de un 22% que encontró suelo entre el 38,2% y 50% de retroceso de Fibonacci. Después vino una gran tendencia alcista toda la década.

Tras el crash de 2007 el Dow Jones protagonizó un primer gran rally en su reestructuración de aproximadamente el 99%. Posteriormente asistimos a una corrección de un 19% que encontró suelo en el 38,2% de retroceso de Fibonacci. Después vino una gran tendencia alcista toda la década.

Saquen sus propias conclusiones……….

Carlos Almarza

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales

- IBM muestra un avance clave: ¿líder de la próxima revolución? - 25 junio, 2026

- Las acciones de AMD caen tras la rebaja de Bernstein - 25 enero, 2023

- Una acción para el rally navideño – GAP - 25 noviembre, 2022

Deja una respuesta