Un selecto grupo de cotizadas viven un rally desde hacen años: llevan al menos cinco ejercicios registrando subidas y en 2018 capean también las dudas. Ganan entre un 11% y el 47% desde el inicio de enero y tienen bazas para pegar otro tirón en el parqué.

Sólo cinco cotizadas pueden presumir de haber capeado los envites bursátiles de los últimos años. Los inversores han tenido que lidiar en el último lustro con la desaceleración económica internacional, las dudas sobre la fiabiildad de la zona euro, lascrisis en América Latina y las tensiones geopóliticas en Oriente Medio.

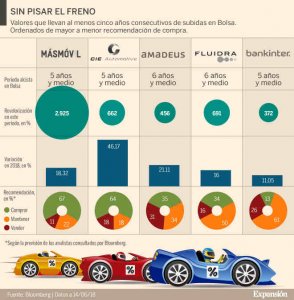

En este escenario, Amadeus y Fluidra han sido las compañías que mejor han capeado las dudas ya que enlazan seis ejercicios consecutivos al alza, periodo en el que han ganado entre un 450% y un 700%. Otras tres empresas también han vivido un rally: Bankinter, Cie Automotive y Mas Movil llevan cinco años de subidas, en los que han ganado más del 370%.

Los cinco valores destacan también este año ya que se anotan entre un 11% y un 47%, frente a las pérdidas cercanas al 1% que registra el Índice General de la Bolsa de Madrid. Los expertos creen que todos tienen bazas que les permitirán seguir brillando en Bolsa.

Amadeus, preparado para batir récord

Dos motivos juegan a favor de Amadeus para seguir destacando como valor defensivo en la Bolsa española: su diversificación geográfica y la sólida posición financiera, con una deuda controlada, con una ratio deuda/ebitda de 1,12 veces, lo que le diferencia de sus competidores, según los expertos.

«Su éxito radica en el auge de las reservas por Internet y en su posición dominante en el mercado, que además ha logrado afianzar en los últimos años con el buen momento que vive el turismo», afirma Victoria Torre, de Self Bank. Además, la compañía destina el 15% de su facturación a I+D, lo que le sitúa en una posición preferencial en su segmento, en el que es líder con una cuota de mercado de cerca del 40%.

Gracias a ello, Amadeus ha podido dar buenas noticias todos los trimestres con sus resultados. «Incluso este año, que no lo ha tenido fácil porque se ha visto impactado por la depreciación del dólar, a pesar de lo cual su beneficio ajustado creció más de un 4%», asegura Torre.

Con todo, Amadeus luce el verde anualmente desde el inicio de 2011. Desde entonces se anota más del 450% y este ejercicio avanza un 21%, con lo que cotiza en zonas récord, en torno a los 72,5 euro. El 79% de las firmas cree que sigue siendo una opción interesante de inversión que hay que tener en cartera. Day by Day es la firma más optimista con el valor ya que esperan que alcance los 75,60 euros a doce meses, lo que supondría un alza adicional del 5%.

Fluidra multiplica por 12 su valor en 6 años

En el Índice General, Fluidra es otro de los que ha dado alegrías en Bolsa durante los últimos 6 años, periodo en el que ha multiplicado por 12 su valor en el parqué. Este ejercicio también destaca entre los mejores, con un alza del 16%. La compañía ha pasado de cotizar en 1,69 euros a coronar los 13,46 euros en los que se mueve actualmente, con lo que hoy en día su capitalización se sitúa por encima de los 1.500 millones de euros.

Fluidra fue el valor estrella de la Bolsa española en 2017, ejercicio en el que escaló un 117%. El mercado aplaudió su fusión con Zodiac, «operación con mucho sentido estratégico, que le permitirá crecer en otros mercados y aprovechar economías de escala», aseguran desde Bankinter.

«Tras la unión, Fluidra se ha convertido en el líder de su sector, aunque ha dejado a la empresa con un alto endeudamiento», afirma Sergio Puente, analista de XTB. En su opinión, si cumple con su objetivo y consigue mitigar su elevado apalancamiento, los inversores lo premiarán.

No son los únicos que valoran positivamente a Fluidra en Bolsa: de las cinco firmas que le siguen, según Bloomberg, cuatro consideran que hay que apostar en el valor.

Bankinter, rara avis en su sector

Dentro del sector financiero Bankinter tiene el mérito de haber salido ileso de todas las dudas que han acompañado a la banca en los peores años de la crisis. Con ello, el banco es el único que puede presumir de encadenar cinco años de alzas, periodo en el que registra un rally del 372%. En 2018 tampoco le flaquean las fuerzas y se anota un 11%.

Sus títulos han pasado así de cotizar en 1,72 euros a los 8,52 euros en los que se encuentra en la actualidad. ¿El secreto de su éxito? Su negocio menos ligado al sector del ladrillo y la buena marcha de su filial aseguradora Linea Directa le han permitido mantener su ritmo de crecimiento.

«A diferencia de algunos de sus homólogos, es rentable en España, con un beneficio neto de 143 millones en el primer trimestre y un ROE (retorno sobre fondos propios) del 13,3%, de los más altos del sector, que unido a sus buenos fundamentales justifican su rally en Bolsa», asegura Torre.

La tasa de mora de Bankinter es de las más reducidas del sector, porque su negocio está más orientado a inversión con menos peso en hipotecas. Además, «el banco es uno de los que tienen menor exposición a deuda soberana y una de las entidades que menos han tenido que hacer frente a la reestructuración del sector, ya que su crecimiento ha sido moderado y ordenado», asegura Puente.

Espera que continúe con su ritmo ascendente en el parqué «ya que su senda de crecimiento seguirá sobre todo si el BCE se decide subir tipos», dice. El 74% de las firmasaconseja comprar o mantener sus títulos. GVC Gaesco Beka y Kepler esperan que llegue a los 10 euros, un 17% por encima de su nivel actual.

Cie Automotive ganará visibilidad en el Ibex

La empresa industrial lleva desde el inicio de 2012 cerrando ejercicios alcistas en Bolsa y suma un 662% en los últimos cinco años y medio. En 2018 es el valor más alcista de los cinco que están en racha, con una subida del 46,17%. Los inversores han premiado la buena marcha de la empresa, que se ha beneficiado del auge de su sector en los últimos años. «La clave ha sido su inversión tecnológica de los últimos años y una presencia internacional diversificada en la que la recuperación de Brasil e India han tenido gran peso», asegura Puente.

La compañía cubre los principales mercados, Mercosur destacando Brasil, NAFTA destacando EEUU y México, Europa o Asia (que alberga alrededor de la mitad de producción mundial de vehículos), con mención especial para India y China.. Además, destaca la joint venture con Mahindra en India y la compra de Newcor en Norteamérica a principios del año pasado.

Además, el valor cuenta con un as en la manga reciente que juega a su favor: su incorporación al Ibex, que se hará efectiva este lunes, 18 de junio. La principal ventaja de pertenecer al selectivo es la visibilidad que otorga ante los inversores extranjeros, a los que es más difícil acceder sin estar en los índices de referencia de las grandes bolsas.

Con estas bazas, 10 de las 11 firmas de inversión que sigue a Cie Automotive en Bolsa cree que hay que tener el valor en cartera de cara al medio plazo.

Mas Movil, la mayor escalada

La compañía de telecomunicaciones no ha dejado de cosechar éxitos desde quecomenzara su andadura bursátil en marzo de 2012. Entonces, se estrenó en el MAB, mercado destinado a las pequeñas y medianas empresas, con un precio por acción de 3,92 euros. Actualmente, cotiza en 106,2 euros y su valor en Bolsa alcanza los 2.191 millones de euros, con lo que ha multiplicar por más de 27 su valor en el parqué.

El pasado 14 de julio, saltó a la primera división de la Bolsa ya que comenzó a empezar a cotizar en el Índice General, lo que no ha frenado su marcha. Este ejercicio destaca en positivo, al sumar más del 18,32%.

«El cambio de estrategia de la compañía, que le ha llevado a un modelo más tradicional de operador y a adquirir algunas firmas rivales, ha otorgado a MasMovil notoriedad y capacidad para entrar en un negocio, hasta ahora dominado por las tres grandes operadoras», señala Puente. El experto añade que una vez consolidado el nuevo modelo, MasMovil tiene potencial para ser una de las compañías de telecomunicaciones que más crezca en los próximos ejercicios.

No es el único que lo piensa. El 89% de las firmas de inversión aconseja estar en el valory, de media, le dan un potencial alcista del 30%, hasta los 138,5 euros. Morgan Stanlye y RBC Capital va mucho más allá y no descartan que superen los 162 euros a 12 meses. Supondría un alza del 50% respeto a su precio actual.

Fuente: Expansion

- Las acciones de AMD caen tras la rebaja de Bernstein - 25 enero, 2023

- Una acción para el rally navideño – GAP - 25 noviembre, 2022

- Los resultados de Activision Blizzard superan las expectativas - 9 noviembre, 2022

Deja una respuesta