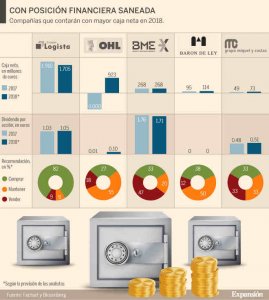

Cinco compañías de pequeña capitalización son diamantes en bruto si se mira su posición financiera: lejos de tener deuda, cerrarán el ejercicio con una caja de entre 70 y 1.750 millones de euros que utilizarán para crear valor para el accionista.

La recuperación económica ha permitido a las empresas aligerar su apalancamiento. En total, la deuda de las cotizadas se redujo en 2017 hasta el 33,82% de sus activos, 10 puntos menos que en 2007, según el informe elaborado por el Servicio de Estudios de BME.

Este año, los expertos auguran que las compañías seguirán mejorando su perfil financiero. De media, esperan que acaben el ejercicio con un endeudamiento de 179.585 millones de euros, un 6,86% menos que en 2017, según el consenso recogido por Factset.

En este escenario, doce valores españoles son la excepción, ya que no solo no tienen deuda, sino que cuentan con dinero en sus arcas para hacer frente a los imprevistos o para invertir en su crecimiento.

De este grupo selecto, destacan cinco compañías de menor tamaño, por ser las que mejor posición financiera tienen: con una caja de entre 70 y 1.700 millones de euros en 2018, son diamantes en bruto de la Bolsa, según los expertos, ya que este factor les permite mimar al accionista.

Los analistas señalan que es recomendable incluir en cartera este tipo de compañías no apalancadas ya que suelen sortear mejor la incertidumbre. Para Alejandro Núñez, de XTB, «la salud de una empresa es el Ebitda (resultado bruto de explotación), pero lo que le da vida es su caja».

Las compañías con caja suelen ser las que reparten un dividendo atractivo y tienen perspectivas de seguir subiéndolo en el futuro, o bien, cuentan con buenas previsiones de futuro que les hacen ganar atractivo en el mercado.

Logista, la empresa de menor tamaño más saneada

Logista es la compañía fuera del Ibex que cuenta con una mayor caja. En 2018, su tesorería ascenderá por encima de los 1.700 millones de euros, según las previsiones de los expertos consultados por Factset.

Actualmente, la empresa líder en la distribución de tabaco en el sur de Europa está remontando el vuelo en Bolsa: desde que el 29 de marzo tocara su nivel más bajo desde julio de 2016, sus acciones se anotan cerca del 10%. No obstante, aún cede más del 1% en el ejercicio.

Alberto Castillo, de Capital Bolsa cree que la caída del precio de sus acciones se ha debido más a un ajuste de valoración que a un cambio en sus sólidos fundamentales. «El descenso ha abierto una posibilidad de inversión a niveles atractivos de cara al medio plazo», apunta.

En su opinión, Logista destaca por su fuerte flujo de caja, el perfil defensivo y una posición de quasi-monopolio en la distribución de tabaco que le beneficiará. Además, Logista cotiza a ratios atractivas, con un PER (relación precio/beneficio por acción) de 12 veces.

En Value Tree han aprovechado las últimas caídas en el parqué para entrar en el valor, «ya que creemos que tiene un perfil defensivo que nos hace rebajar la volatilidad de la cartera en momentos de inestabilidad bursátil», aseguran desde la firma.

Además, los expertos esperan que la abultada caja de Logista le permita seguir dando alegrías vía dividendo. La compañía abona 1,05 euros con cargo a 2018, un 16,7% superior al repartido el año antes.

Con todo, Logista es una de las empresas que más gusta a los expertos: el 82% de las firmas aconseja entrar en el valor, frente al 9% que cree que hay que vender sus títulos. De media, los analistas consultados por Bloomberg le otorgan un potencial alcista del 28%, hasta los 24,13 euros.

OHL cambia de perfil financiero tras vender las concesiones

La empresa ha dado un giro radical a su posición financiera este año, gracias a la venta de su negocio de concesiones que cerró el pasado 12 de abril. La operación está valorada en más de 2.330 millones de euros, lo que le ha permitido limpiar su deuda, su talón de Aquiles de los últimos años.

Así, OHL pasará de tener una deuda cercana a los 1.000 millones a contar con una caja superior a los 900 millones a finales del ejercicio, según las previsiones de los analistas. Esta tesorería le permitirá seguir creciendo en el negocio de infraestructuras, que cuenta con buenas perspectivas.

Además, OHL está sopesando destinar parte de estos recursos a pagar dividendo, con lo que recuperaría la retribución a los accionistas que suspendió en 2012. Los expertos prevén que abone 0,01 euros por acción con cargo a 2017 y 0,10 euros en 2018, según Factset.

Los analistas creen que si se confirma la vuelta a la remuneración el valor lo recogerá en positivo en Bolsa, y podría de salir del bache bursátil actual. Y es que la empresa acumula un castigo superior al 20% este ejercicio, penalizado por el retraso de algunos proyectos, las pérdidas registradas en otros y los costes del ERE sobre su plantilla, que pasaron factura a las cuentas en 2017: registró unos números rojos de 12 millones de euros.

Ahora, la compañía cuenta con mejores perspectivas. Renta 4 cree que el castigo de OHL ha sido excesivo. Y aunque mantienen su cautela sobre el valor, con una recomendación de mantener, piensa que se aprecia un cambio en la empresa.

«Se están ganando proyectos importantes en países con buenas perspectivas y seguridad jurídica, parece haberse puesto freno al deterioro en la caja provocado por los Legacy Projects y se da prioridad a la generación de caja y a la obtención de rentabilidad«, afirma Ángel Pérez, analista de la entidad.

Para López-Gálvez, el punto fuerte de OHL es el negocio en México, en el que además ha reforzado su participación a través de una opa. En este escenario, Goldman Sachs se ha convertido en el segundo accionista de la compañía, al elevar su participación en la empresa del 2,492% al 6,22%.

Con todo, la mayoría de los expertos, el 82%, aconseja comprar o mantener las acciones de OHL en cartera. Tras la penalización acumulada, el potencial alcista del valor es del 29%, hasta los 5,10 euros, según los expertos.

BME, estabilidad de caja y negocio al alza

El hólding bursátil es una de las empresas que destacan siempre por su solidez financiera. Los expertos esperan que mantenga su posición de caja en 268 millones este año. Gracias a ello, la compañía es una de las estrellas de la Bolsa si se mira su retribución al accionista. La compañía destina el 96% del beneficio a premiar al accionista y cuenta con una rentabilidad por dividendo del 6%, de las más elevadas del mercado español.

La compañía se anota más del 10% este año y los expertos creen que tiene varias bazas para seguir haciéndolo bien en el medio plazo.

Para Antoni Bellfill, director de gestión de patrimonios de GVC Gaesco, a los precios actuales, BME ya ha descontado las menores perspectivas de crecimiento vistas en los últimos trimestres.

La firma JB Capital está de acuerdo y piensa que lo peor ha pasado para la entidad porque ya han quedado atrás los esfuerzos para adaptarse a las exigencias regulatorias. Además, ve con buenos ojos los pasos dados para entrar en nuevos proyectos y líneas de negocio.

Castillo, de Capital Bolsa, añade que BME cotiza con descuento frente a sus competidoras, con un PER esperado para este año de 14,7 veces, frente a las 17 veces del sector financiero europeo. Y recuerda que el valor puede beneficiarse de los tambores de opa que acompañan a un sector que está destinado a concentrarse.

Con todo, los analistas se mantiene divididos con el valor, aunque JB Capital, Bankinter y Mirabaud Securities piensan que podría subir entre un 11% y un 18%, por encima de los 32,4 euros.

Barón de Ley: ciclo económico a favor con un negocio sólido

La compañía ligada al sector vinícola es otra joya de inversión si se mira su posición financiera. Los expertos esperan que cierre este año con una caja de 114 millones. Esta cifra es un 20% superior a la de un año antes.

La tesorería representa el 24% de su capitalización (473 millones de euros), lo que demuestra su solidez financiera.

La compañía forma parte de un sector en donde hay una clara barrera de entrada, lo que juega a su favor, debido al buen posicionamiento de sus productos. Barón de Ley cuenta con cerca de 750 hectáreas en la Rioja y su producción es muy estable, lo que da seguridad al inversor.

El valor cuenta cuenta con una forma particular de remunerar a sus accionistas: larecompra de acciones para después amortizarlas. En vez de repartir dividendo, la empresa compra sus propios títulos lo que beneficia a los inversores y crea valor para el accionistapor varios motivos.

Por un lado, la compra de títulos suele repercutir en positivo en la cotización. Y además, al disminuir el número de acciones en circulación aumenta el beneficio por acción de cada accionista, explican los expertos.

Barón de Ley lleva adquiriendo sus títulos casi 20 años para después amortizarlos. Con ello, ha reducido su capital un 40% desde 2005.

El valor camina con paso firme este año en Bolsa, al subir un 3,6% en 2018. Además, cotiza sólo un 6% por debajo de sus máximos históricos que tocó el pasado 2 de enero, en 119,5 euros.

Firmas como Exane BNP Paribas, Kepler, BPI y Sabadell confían en que pueda superar esta marca en los próximos 12 meses. Le dan un precio objetivo de entre los 122 y los 126 euros, lo que supone darle un potencial alcista de entre el 9% y el 13%.

De las ocho firmas que siguen a la compañía, siete cree que hay que tenerla en cartera.

Miquel y Costa: escalada desde 2008

La papelera vive un rally alcista desde finales de 2008. Desde ese ejercicio acumula alzas anuales año tras año y sus acciones han subido más del 830% en el periodo. El año pasado ganó un 48% y este ejercicio ha tropezado en el parqué, con un descenso superior al 7%.

Los expertos prevén que acabe el ejercicio con una caja neta de 73 millones, lo que la convierte en una de las opciones más interesantes de su sector si se mira la salud financiera.

Miquel y Costas está llevando a cabo una política de aumento de autocartera (alrededor del 5% del capital), que se ve con buenos ojos. «Con la compra de títulos propios, a la vez que premia a sus accionistas, trasmite una imagen positiva al mercado, reforzando la confianza por la compañía», asegura López-Gálvez.

Por otro lado, los analistas esperan que con la abultada tesorería, el grupo pueda elevar el dividendo este año: prevén que pague 0,51 euros por título en 2018, un 6,25% más que un año antes.

Junto a este aspecto, el negocio de la empresa cuenta con buenas perspectivas que le permitirán alargar su rally, según los expertos. Por un lado, su sólida posición en el segmento de papeles finos, especialmente en papeles para tabaco, da estabilidad a su cotización.

Además, Miquel y Costas destaca en el sector por su posición tecnológica y la diversificación geográfica (factura al exterior cerca del 90% de las ventas). «La empresa establece altas barreras de entrada en el negocio al utilizar tecnologías propias y al abrirse paso en el segmento de papeles para usos industriales», señala López-Gálvez.

Debido al escaso tamaño de la compañía (cuenta con una capitalización de 683 millones) sólo tres firmas de inversión siguen a la empresa, según Bloomberg. Dos de ellas creen que hay que estar en el valor.

De media, los expertos esperan que el valor pueda subir un 18,5% adicional, hasta los 39,2 euros.

Fuente: Expansion

- Las acciones de AMD caen tras la rebaja de Bernstein - 25 enero, 2023

- Una acción para el rally navideño – GAP - 25 noviembre, 2022

- Los resultados de Activision Blizzard superan las expectativas - 9 noviembre, 2022

Deja una respuesta