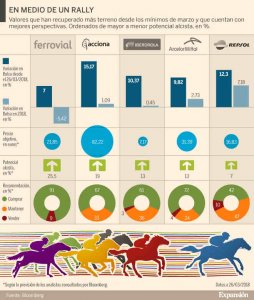

Cinco compañías del Ibex suben más del 7% desde que el 26 de marzo el selectivo español tocara su mínimos un año, en los 9.381 puntos. El buen tono de estos valores continuará, según los expertos, que esperan que escalen entre un 7% y un 26% adicional.

La Bolsa española está recobrando el buen tono poco a poco. Desde que hace cinco semanas, el Ibex tocara su nivel más bajo desde febrero de 2017, el índice se anota un 5,56%, con lo que ha reducido su caída del ejercicio hasta un leve 1%.

Los inversores han vuelto a la Bolsa después de que las tensiones de los últimos días se hayan atenuado. «La noticia de que Corea del Norte suspendiera sus ensayos nucleares, el hecho de que EEUU no haya anunciado nuevas barreras comerciales, el repunte de las materias primas y la recuperación del sector tecnológico han ayudado a rebotar a los índices», aseguran desde Bankinter.

En este escenario, Ferrovial, Acciona, Iberdrola, ArcelorMittal y Repsol destacan por haber sido de los valores más alcistas del Ibex desde los mínimos anuales del 26 de marzo, con avances de entre el 7% y el 16%.

Y a pesar de su escalada, los expertos siguen creyendo que son oportunidades claras de inversión. Al menos un 90% de las firmas recomienda comprar o mantener sus títulos en cartera y auguran que podrán subir entre un 7% y un 26% a medio plazo, según el consenso consultado por Bloomberg.

Estas son las bazas que permitirán alargar su rally, según los expertos.

Ferrovial, el que más potencial tiene

La compañía española ha recuperado un 7% desde los mínimos que tocó el Ibex a finales de marzo. La escalada podría ser mayor, ya que al valor le ha pasado factura en los últimos días la noticia de que ha tenido que provisionar 236 millones de euros por discrepancias con el Ayuntamiento de Birminghan en Reino Unido. Con todo, Ferrovial acumula un castigo del 5,42% en 2018.

Tras este castigo, los expertos creen que el valor es una clara opción de inversión. Desde Renta 4 aseguran que Ferrovial remontará el vuelo en Bolsa, ya que se verá favorecida por el aumento de los tipos en Estados Unidos que le permitirá una mejora de las tarifas y dará visibilidad a su cotización.

Por otra parte, «la adquisición de la australiana Broadspectrum abre la puerta al aprovechamiento de oportunidades en la región de Oceanía y Asia Pacífico, donde ha obtenido proyectos importantes en las últimas fechas», aseguran desde la firma.

Felipe López-Gálvez, de Self Bank aconseja aprovechar las caídas de los últimos meses «para entrar en un valor con una excelente calidad de sus activos». Cree que noticias como la ampliación de Heathrow o la aprobación del Plan de Infraestructuras en EEUU supondrían un espaldarazo importante para el valor.

En este contexto, Ferrovial es uno de los valores del Ibex que tiene mejores recomendaciones: el 91% de la 22 firmas (20 entidades) aconseja comprar sus acciones, frente al 9% que cree que hay que deshacer posiciones.

De media, los expertos esperan que pueda alcanzar los 21,85 euros a medio plazo, lo que supondría un rally adicional del 25% en su cotización.

Acciona: apoyo unánime de los expertos

La empresa ha logrado sacudirse las pérdidas anuales en las últimas semanas, al anotarse más del 15,17% desde el 26 de marzo. Gracias a ello gana ya un 1% en 2018.

Los analistas miran con buenos ojos al valor debido a su elevada diversificación, tanto estratégica como geográfica. En las últimas semanas, la empresa ha celebrado en Bolsa varias noticias, como la venta de sus activos termosolares en España por más de 1.000 millones de euros, que le permitirá mitigar su nivel de endeudamiento hasta situar la ratio deuda neta/Ebitda en las 4 veces.

En Goldman Sachs creen que las desinversiones continuarán a corto plazo, lo que podría dar otro impulso a su cotización. Piensan que las ventas de algunas unidades de negocio «podrían generar un potencial de un 24% a nuestra valoración y desencadenar subidas en Bolsa por la simplificación del negocio».

En Self Bank verían con buenos ojos que siguiera mejorando su posición financiera en un momento en el que la previsible subida de tipos en la zona euro perjudicará sobre todo a las compañías más apalancadas.

Y los expertos de Renta 4 apuntan que otra baza que juega a favor de Acciona es su elevada presencia en el negocio de renovables, que supone más del 65% del Ebitda, y que cuenta con un potencial de crecimiento elevado.

Con estos aspectos en mente, ninguna de las firmas de inversión aconseja vender sus títulos: el 67% cree que hay que comprar sus acciones y el 33%, mantenerlas en cartera. Esperan, de media, que pueda recuperar los 82,2 euros en el medio plazo, lo que supondría un alza del 19%.

Iberdrola, la opción favorita del sector energético

La eléctrica ha logrado remontar el vuelo en Bolsa en los últimos días con lo que ha logrado dejar las pérdidas acumuladas en el año atrás. Desde el 26 de marzo ha repuntado un 10% y ya gana un 0,45% en 2018.

La eléctrica publicó unas cuentas esta semana que superaron las previsiones de los expertos. Obtuvo un beneficio neto en el primer trimestre de 838 millones de euros, un 1,2% más, y disparó su resultado bruto operativo un 24%, hasta alcanzar los 2.323 millones de euros.El consenso de analistas preveía un beneficio de 805 euros.

«Estos resultados volvieron a mostrar una gran estabilidad en su cifra de negocio, gracias a su fuerte crecimiento de las filiales en EEUU y Brasil», afirma Joaquín Robles, de XTB, aunque cree que los cambios regulatorios dentro del sector siguen siendo su principal amenaza a medio plazo.

Por su parte, la mayoría de los analistas cree que buena parte de esta incertidumbre ya está recogida en precio y que ahora la vista del mercado está puesta en otra cuestión: la batalla en la que está inmersa la compañía para hacerse con la brasileña Electropaulo.

La empresa carioca cuenta con más de 18 millones de clientes y opera en la región más próspera de todo el país.

Aunque la guerra con Enel sigue abierta, los expertos son optimistas con que Iberdrola salga vencedora, lo que permitiría le permitiría mejorar sus cifras y diversificar su negocio fuera de España.

Con todo, 32 de las 33 firmas que siguen a Iberdrola aconsejan tener a Iberdrola en cartera. De media, los expertos creen que podría subir un 13% adicional, hasta los 7,17 euros.

Arcelor gana puntos tras la estabilidad de sus cifras

La acerera es el octavo valor más alcista del Ibex desde que el índice tocara su nivel más bajo del año. Desde entonces, Arcelor suma casi un 10% y ya se anota un 2,73% en 2018.

El valor cuenta con varios aspectos a su favor a medio plazo que le hace contar con el apoyo casi unánime de los expertos. Por un lado, la recuperación de los precios de las materias primas y el níquel juegan a su favor. Y además, la recuperación económica de los países emergentes donde tienen una fuerte presencia también le beneficiarán.

Los expertos además valoran la mejora de la posición financiera de la compañía, que consiguió mitigar su deuda hasta los 10.100millones de euros en 2017. Gracias a ello, anunció la vuelta a la retribución este año, después de tres ejercicios sin pagar dividendo a sus accionistas, algo que aún no se ha festejado en Bolsa según los expertos. Abonará 0,10 euros por acción con cargo a 2017.

Y junto a este cóctel de bazas, Arcelor tiene otro punto que le diferencia de sus competidras: cotiza a ratios más atractivos: su PER es de10,5 veces,muy inferior a las 15 veces del sector de recursos básicos del DJStoxx600.

En este escenario, de las 25 firmas que siguen a Arcelor hoy en día, el 72% (18 entidades) cree que es momento de comprar el valor, el 21% (seis firmas), que hay que mantenerlo en cartera y solo un casa de análisis cree que hay que vender.

El consenso da un precio objetivo al valor de 31,39 euros, un 13% por encima de su cotización actual.

Repsol escala posiciones de la mano del crudo

La petrolera española suma y sigue en Bolsa. La recuperación del precio del Brent, de referencia en Europa ha sido el principal aliado de Repsol en las últimas semanas y ya se anota un 12% desde los mínimos de finales de marzo.

Con ello, sube un 7% en 2018 y es el décimo valor más alcista del Ibex en el ejercicio. Los expertos confían en que la compañía continúe haciéndolo bien en el parqué. Para López-Gálvez, de Self Bank su cotización cuenta a corto plazo con otros dos catalizadores: los resultados que presentará el 4 de mayo, que se esperan que cumplan con las expectativas, y la presentación del plan estratégico que se expondrá el próximo 7 de junio.

«En este plan se definirá que hará la compañía con los más de 3.800 millones del 20% de la venta de Gas Natural y se establecerá la hoja de ruta que le permita seguir creciendo de forma orgánica», asegura el experto. Pero no descarta que también lleve a cabo pequeñas adquisiciones de carácter tecnológico para mejorar su negocio.

La mayoría de los expertos, el 90% (33 de 37 firmas), piensa que Repsol es un valor que hay que tener en cartera y creen que podría escalar un 7% adicional, hasta los 16,83 euros con facilidad.

Fuente: Expansion

- Las acciones de AMD caen tras la rebaja de Bernstein - 25 enero, 2023

- Una acción para el rally navideño – GAP - 25 noviembre, 2022

- Los resultados de Activision Blizzard superan las expectativas - 9 noviembre, 2022

Deja una respuesta