Dado que la inmensa mayoría de los retail traders utilizan los servicios de los brokers online para desarrollar su operativa en los mercados, creo que conocer la forma en que las operaciones son ejecutadas por dichos intermediarios en cada uno de los mercados es un dato a tener en cuenta.

Primeramente hay que desmontar la asunción que se pueda tener a cerca de que al operar a través de un broker online se tiene acceso directo a los mercados, porque no es así; Cuando se pone una orden, será el bróker quien decidirá la via utilizada para su posterior (e inmediata) ejecución.

Por ello, tal y como informa la SEC (la CNMV de EE.UU.), cuando se pone una orden de compra o venta, pese a que no se tenga en cuenta dónde y cómo será ejecutada por nuestro bróker, dichas condiciones tendrán impacto en los costes de transacción de la misma (incluyendo el precio del propio valor).

Además, en el momento en el que la orden llega al mercado elegido, el precio al que se introdujo la misma pudo haber variado, y pese a que estos tiempos de latencia no son los mismos para todos los brokers y mercados, no existe regulación que establezca un máximo.

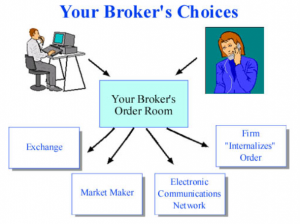

Pues bien, los brokers disponen de 4 opciones a la hora de enviar una orden para que sea ejecutada:

– para valores listados, el bróker podrá dirigir la orden a cualquiera de los bolsas en las que estén presentes o a un tercero llamado “creador de mercado” (entidad que se compromete a dar contrapartida para dichas órdenes a precios de mercado).

– para valores no listados, el bróker podrá dirigir la orden a un “creador de mercado” o a aquellos mercados OTC disponibles.

– el bróker podrá utilizar el llamado electronic communications network, mediante el cual se pone en contacto de forma automática a compradores y vendedores de un mismo valor. Sistema que guarda relación con las llamadas dark pools.

– el bróker podrá dirigir la orden contra los libros de órdenes del propio bróker o de un tercero (con el que posea un acuerdo).

El siguiente grafico muestras las 4 opciones antes descritas:

Relacionado con estas 4 opciones, un modo para ganar volumen de operaciones (y por tanto liquidez) por parte de las bolsas y los “creadores de mercado” es el pago de comisiones por éstos a todos aquellos brokers que les direccionen las órdenes de sus clientes retail.

Y dicho todo esto, hay que saber que los brokers tienen la obligación de conseguir la mejor ejecución posible para las operaciones de sus clientes, así como que existe la posibilidad de exigir al broker que dirija nuestras operaciones siempre a un mercado, market maker o ECN de nuestra elección (con la posibilidad de ser cobrados por ello).

PD: Si le ha parecido interesante el artículo y cree que puede ser beneficioso para ambos que colabore para su empresa u operativa en los mercados, no dude en ponerse en contacto conmigo (alvaro.riveroge@gmail.com).

Apasionado de las finanzas en cuyo haber profesional incluye haber trabajado en el front-office de firmas de trading propietario, asi como para los principales bancos del país. Y aun con su juventud cuenta con dos carreras universitarias y tres postgrados en finanzas, todo ello en las mas prestigiosas instituciones de Madrid, Londres, y Filadelfia.

Deja una respuesta