Hemos hablado mucho de qué es la inversión directa en pymes, que hacemos en Arboribus, como invertir correctamente, etc. Pero todavía no hemos hecho un estudio comparativo con los principales fondos de inversión que se comercializan en España y que posiblemente muchos de vosotros tenéis en vuestras carteras de inversión.

Para que a la mayoría de vosotros este análisis comparativo os sea de utilidad, hemos incorporado en el estudio los 10 principales fondos comercializados en España en 2014 junto con los fondos más reconocidos de Banca Privada. Nos hemos centrado en el tramo de riesgo conservador y moderado, es decir, en un riesgo bajo, porque es donde tiene sentido compararlos con Arboribus.

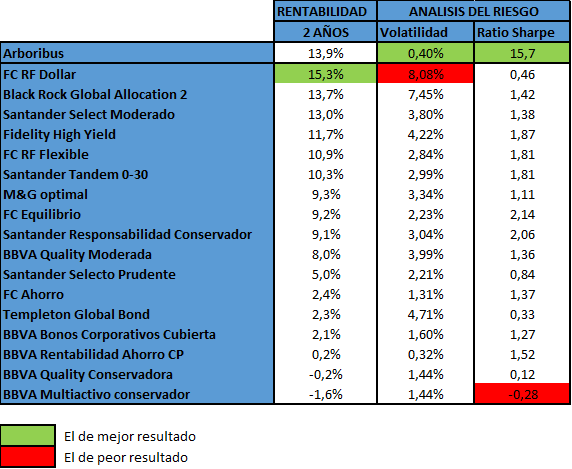

Analizaremos 3 variables, que son las más importantes a la hora de comparar alternativas de inversión.

- La primera variable que compararemos es la rentabilidad. Es obvio que es uno de los aspectos más importantes para la mayoría de inversores. Para hacerlo, tomaremos la rentabilidad acumulada desde hace 2 años, que es desde el inicio de actividad de Arboribus.

- Volatilidad: es decir, los vaivenes en la rentabilidad que ha ido sufriendo la inversión. Es una variable clave, porque ante dos alternativas de inversión similares en cuanto a rentabilidad, deberías elegir la que mayor consistencia te aporte (la que menos subidas y bajas haya tenido y por tanto, con la que habrías dormido más tranquilo).

- Ratio de Sharpe: es un ratio muy utilizado entre los gestores, pero es algo complejo de explicar. En resumen viene a indicar si ha compensado el riesgo que se ha asumido para la rentabilidad que se ha obtenido.

A modo simplificador, cuanto menor sea la volatilidad y mayor sea el ratio de Sharpe, mejor. La rentabilidad huelga decir que todo inversor prefiere cuanta más, mejor.

El fondo con mejor rentabilidad ha sido el RF Dollar, un fondo que ha recogido la subida del dólar de los últimos años. Pero como puede comprobarse, es también la alternativa que mayor riesgo ha asumido (mayor volatilidad) y de las peores en cuanto a ratio de Sharpe (es decir, una gestión ineficiente del riesgo asumido por la rentabilidad obtenida).

Por el contrario, la inversión en los préstamos directos de Arboribus, que es la segunda alternativa con mayor rentabilidad, es, con diferencia, la alternativa con menor volatilidad y mejor ratio de Sharpe. Por consiguiente, es la inversión con mejor comportamiento en el periodo analizado.

Una de las virtudes de invertir en préstamos directos es justo lo que se ve en el cuadro y lo que se desprende de los resultados: permite obtener una rentabilidad elevada con una volatilidad-riesgo muy baja.

Es cierto que todavía no hemos tenido morosidad en Arboribus, y muchos os preguntaréis que pasará cuando tengamos morosidad en nuestra cartera. ¿Seguiría siendo Arboribus la mejor opción? Pues incluso incorporando un 1% de morosidad anual, Arboribus seguiría siendo la mejor alternativa en cuanto a consistencia de sus resultados, con más de un 12% de rentabilidad acumulada en 2 años, una de las menores volatilidades (por debajo del 2%) y manteniendo el mejor ratio de Sharpe (por encima de 3).

Por estos motivos, los principales gestores ya están incorporando la inversión en crédito directo a pymes en sus carteras, mejorando el retorno y la consistencia de sus inversiones del tramo conservador-moderado de la cartera y logrando rentabilidad fija en un entorno con tipos de interés cercanos al 0%.

Master en Marketing por EAE, postgrado en Analítica Digital y Master en Digital Business por ESIC.

Tiene5 años de experiencia como asesor/consultor de marketing online y social media para pymes y startups de referencia como wuaki.tv e idaccion

- 5 claves para mejorar tu inversión en Crowdlending por Marc Domenech - 15 septiembre, 2016

- Arboribus recibe la autorización de la CNMV como Plataforma de Financiación Participativa por Marc Domenech - 23 agosto, 2016

- La plataforma de financiación participativa Arboribus cierra nueva ronda de inversión por Marc Domenech - 2 agosto, 2016

Deja una respuesta