9 de Septiembre, 2014

Gemma Sebastián

El término value investing fue establecido en 1928 por Benjamin Graham y David Dodd, ambos profesores de Columbia Business School y básicamente representa un estilo de inversión basado en la búsqueda de valor intrínseco de una compañía, cuando dicho valor no está recogido en su precio de cotización.

Dicho de otro modo, el value investing, se basa en la búsqueda de ineficiencias por infravaloración en el corto plazo, que en su restablecimiento hacia el equilibrio, ofrecen una oportunidad de inversión a largo plazo, con un potencial de revalorización marcado por la diferencia entre el valor intrínseco de la compañía (lo que debería valer según sus fundamentales) y su precio de cotización actual.

Bien es cierto que la información viaja cada vez más rápido , por lo que podríamos pensar que la existencia de ineficiencias tenderá a corregirse de manera casi instantánea, poniendo a cada “valor en su lugar”. Si el mercado siempre lleva la razón y así lo reflejan los precios de cotización en cada momento, podríamos pensar que cuanto más desarrollados están los mercados, más trasparencia y fluidez de información exista, menos posibilidades tendríamos de encontrar “gangas” y acogernos a este sistema de inversión, value investing, sobre el que tradicionalmente Warren Buffett ha basado su estrategia de inversión.

De cualquier modo, dejando a un lado la filosofía sobre la perdurabilidad del método en un entorno cada vez más dinámico, resulta interesante analizar algunos valores concretos, y participar es esa apasionante búsqueda del valor perdido…

El caso se nos está mostrando actualmente en ENCE. Se trata de una compañía del mercado continuo español, con una capitalización de 500 millones de euros. Se compone de dos negocios (70% negocio de la celulosa y 30% energía renovable procedente de la biomasa forestal), que presentan sinergias entre sí, pero que a la vez sitúan a la empresa en dos sectores radicalmente opuestos, uno defensivo (eléctrico) y otro cíclico (pasta de papel).

Este hecho confiere una complejidad especial en su análisis fundamental, no sólo porque requiera la coexistencia de dos métodos de valoración convencionales diferentes (descuento de cashflow libre para el negocio eléctrico y múltiplos para la celulosa), sino también , porque los drivers de cada una de las líneas de negocio son diferentes. Por simplificar el análisis resalto lo siguiente:

Drivers del negocio de la celulosa, (cíclico global):

1) Demanda mundial, especialmente el tirón del crecimiento en países emergentes, puesto que impulsará el precio al que venden los productores de celulosa.

2) Evolución del dólar, al ser la moneda en la que cotiza el precio de la commodity a nivel mundial y , por tanto, la divisa en la que entran los ingresos, independientemente de la nacionalidad del productor.

Drivers del negocio de la electricidad, (defensivo local):

1) Regulación nacional, al tratarse de tarifas pactadas y tener una legislación específica en materia de renovables.

2) Sensibilidad a tipos de interés, al tener unos ingresos por esta línea relativamente predecibles, que podemos valorar descontando los flujos de caja a presente.

Partiendo de estas bases, veamos cómo se ha comportado la compañía en bolsa en los últimos años..

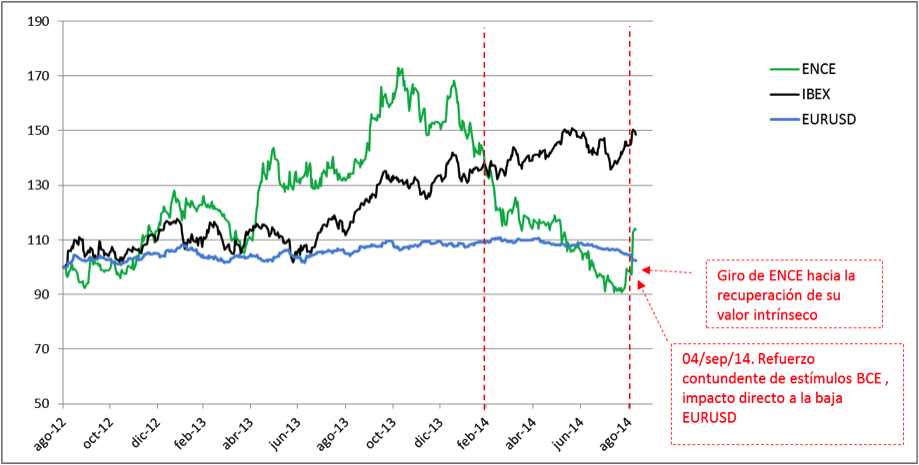

Gráfico de performance relativo IBEX35, ENCE y EURUSD, en base 100 desde 31/Ago/2012:

Si observamos el comportamiento relativo, vemos un rendimiento de la cotización de ENCE sustancialmente mejor que el IBEX durante 2012 y 2013. En 2014, con un IBEX35 al alza y unas expectativas de recuperación del ciclo económico, pese a tener ENCE un calado cíclico relevante, la compañía ha experimentado una caída vertiginosa en bolsa del –49%, desde los 3,12 eur hasta 1,59 eur .

Esto se debe a que durante la primera mitad de 2014, tres de los cuatro drivers mencionados para ENCE han impactado muy negativamente en sus cuentas: Un precio de la commodity celulosa en descenso por la amenaza de desaceleración del crecimiento chino; un dólar excesivamente infravalorado; y unas pérdidas sustanciales por el cambio de legislación española en materia de energía renovable, que supuso unos gastos extraordinarios y estructurales considerables a todos los productores de dicha utility.

En otras palabras, a Ence le han crecido los enanos…con todas las variables en contra, el mercado no ha parado en su penalización hasta hacer suelo en los 1,59 eur.

Pero a partir del pasado jueves 04/septiembre, asistimos a un punto de inflexión en las variables que nos ocupan, tras la intervención de Draghi en la reunión mensual del BCE: una reducción de los tipos al mínimo histórico del 0,05%, acompañado de un plan de inyecciones de liquidez condicionadas (TLTROs) desde septiembre y el emplazamiento a un próximo plan de compra de activos (ABS), acercándose al más puro estilo “QE americano”.

Esta determinación por parte del BCE en la actuación en materia de política monetaria, acusó firmemente en los mercados, arrojando los siguientes efectos relevantes para el caso ENCE que estamos analizando:

1) El dólar define más claramente su esperada senda alcista con respecto al euro, efectuando un recorrido en cuatro jornadas desde los 1,31 previos a la reunión hasta los 1,29 de hoy, con perspectivas de continuidad en su tendencia.

2) El sentimiento de mercado se favorece, tanto en países desarrollados como en emergentes, por lo que podemos considerar, como mínimo, una estabilización o crecimiento moderado de la demanda mundial, lo que favorece los precios de las commodities cíclicas, como es el caso de la celulosa.

3) Por otro lado, a partir del ultimo trimestre del 2014, el impacto de la reforma eléctrica dejó de ser una incertidumbre, acotando así la cifra de pérdida para los productores de energías renovables.

Por todo ello, podemos considerar que ENCE, tras la acusada penalización de su cotización en el mercado, comienza una nueva senda con el viento a favor. A partir de ahora, todo el recorrido del dólar al alza, así como el tirón de la demanda mundial tanto en Europa como en emergentes, macerado en el actual entorno de tipos bajos, sólo confiere recorrido al alza para el valor.

Con una hipótesis de mantenimiento de la tendencia alcista del dólar, que se sitúe a finales de 2014 en torno a 1,29 EURUSD, y considerando el EV/EBITDA para el año actual del sector pastero en torno al 8,33x (*), valoro ENCE con un precio objetivo 2014 de 2,23 eur.

Así mismo contemplo un escenario aún más favorable para el dólar en 2015, acabando el año en torno a 1,22 EURUSD (media anual prudente de 1,27 EURUSD para el análisis) y una estabilización de los precios de las commodities cíclicas, por lo que en tal caso situaría el precio objetivo a largo plazo 2015 de ENCE en los 3,29 eur por acción.

Recomendación: COMPRA.

(*) Compañías comparables de ENCE consideradas: FIBRIA (Brasil). EV/EBITDA 2014e, 7.08x, 2015e, 7.2x / ALTRI (Portuga). EV/EBITDA 2014e, 9.59x, 2015e, 8.65x

Analista independiente. Se considera en un constante crecimiento personal gracias a su pasión por los mercados financieros, siempre libres y siempre sorprendentes.

- Value investing: Ence, en busca del valor perdido - 9 septiembre, 2014

- Let’s FOOL… let’s GOWEX, los riesgos del MAB II - 6 julio, 2014

- Facephi dobla y Gowex de rebajas al 50%, los riesgos del MAB - 1 julio, 2014

Deja una respuesta