-Presenta sus resultados del 3T fiscal de 2019 el martes, 6 de agosto, tras el cierre del mercado

-Expectativa de ingresos: 21.460 millones de dólares

-Expectativa de BPA: 1,72 dólares

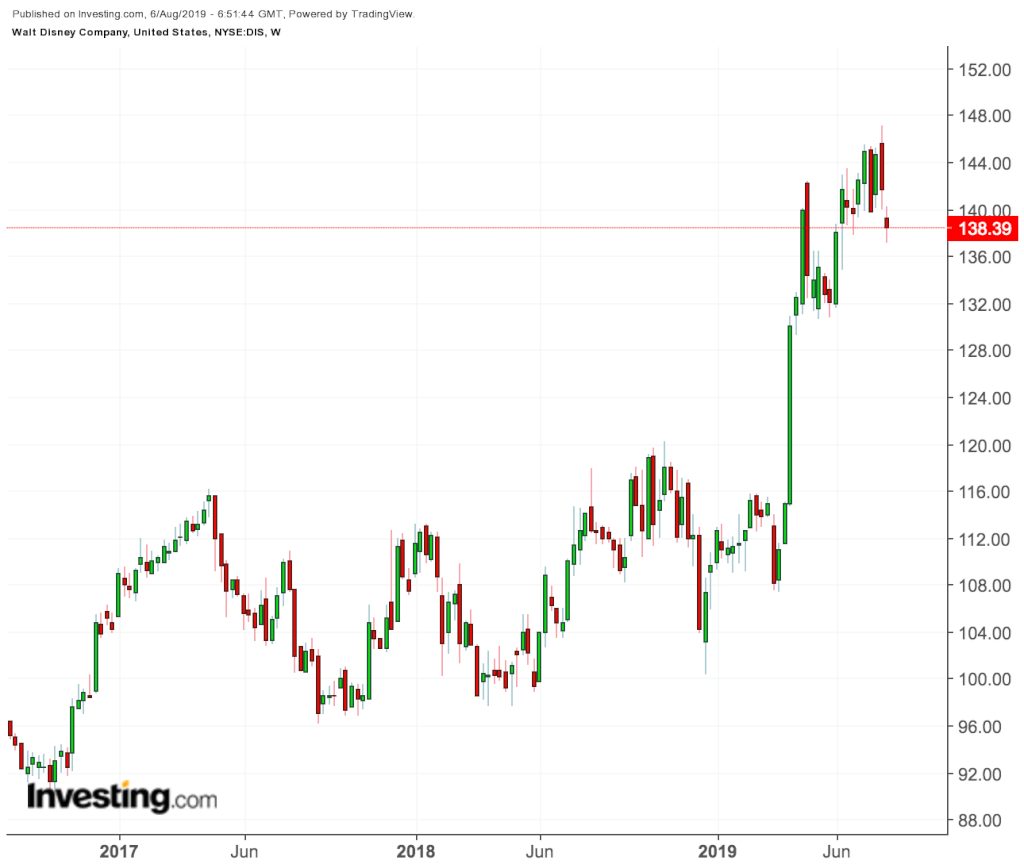

Le ha llevado casi cuatro años a las acciones de Walt Disney batir su récord histórico de 122 dólares, nivel registrado por primera vez en agosto de 2015. Las acciones están ahora ligeramente por debajo de sus nuevos máximos históricos registrados en julio en 147 dólares.

La subida de casi el 30% del conglomerado de entretenimiento de este año ha sido posible gracias a un año estelar en taquilla y a las elevadas expectativas de su nuevo servicio de streaming Disney+.

Pero aunque Disney es una empresa sólida, los inversores se han adelantado a los acontecimientos con las celebraciones. Los números proyectados para Disney+ no garantizan el entusiasmo, su negocio de medios de comunicación sigue siendo un punto débil y las cifras de taquilla de este año son más una tormenta perfecta que un indicador de lo que está por venir.

Los parques proporcionan estabilidad a los ingresos

Los ingresos de Disney procedentes de sus parques y hoteles son sin duda una de las fuentes de ingresos más estables de toda la industria del entretenimiento y la compañía está trabajando muy duro para expandirse en este sector.

Entre octubre y marzo, los parques de Disney reportaron beneficios de 13.000 millones de dólares, un 5% más que en los primeros seis meses de su año fiscal 2018. Este año, ha comenzado una gran expansión en DisneySea, en Tokio, además de la apertura de una nueva atracción de Star Wars en su resort de Disneylandia, en Anaheim. Esta misma atracción abrirá en Orlando el 29 de agosto.

El éxito de Disney con sus parques y hoteles no se limita al crecimiento de los ingresos, pues sus ingresos operativos aumentan a un ritmo aún más rápido. Aunque los ingresos han aumentado un 5% en los últimos seis meses, los ingresos operativos subieron un 12% en términos anuales. Disney está consiguiendo hacer aumentar el gasto de los huéspedes y la asistencia, y aumentar la ocupación de habitaciones en sus hoteles. El trimestre pasado la asistencia subió un 1% y el gasto per cápita aumentó un 4%. En general, esto es una fuente de ingresos muy sólidos para Disney y creo que lo seguirá siendo en el futuro previsible.

La eliminación de la tele por cable sigue perjudicando a ESPN

Sin duda, Disney se ha visto perjudicado por la retirada de la televisión por cable de los hogares. En el año fiscal 2018, perdió 2 millones de suscriptores de ESPN, descendiendo hasta 86 millones de suscriptores. En 2011, Disney informaba de 100 millones de suscriptores. La tendencia continuó el trimestre pasado pues Disney reportó un descenso del 2% de los ingresos por suscripción de ESPN.

Si lo miramos por el lado bueno, a pesar de que el segmento de televisión tradicional de Disney está perdiendo suscriptores, las elevadas cuotas de afiliación que cobra Disney compensan la caída de los ingresos de suscripción y el segmento ha subido un 3%. Sus ingresos operativos siguen siendo los mismos.

La red de difusión de Disney fue y sigue siendo un punto débil de la empresa.

Las dificultades de la empresa en ese entorno finalmente desembocaron en un intento de restablecer su imperio en el sector de los medios de comunicación introduciéndose en el negocio del streaming con Disney+.

Disney+ será popular, pero no un aluvión de ganancias extraordinarias

En revuelo en torno a Disney+ es una de las principales razones por las que las acciones han subido tanto este año. Se espera que el servicio esté disponible para los consumidores de Estados Unidos el 12 de noviembre con una cuota de 6,99 dólares al mes. Ésta es una política de precios arriesgada, teniendo en cuenta el coste de Netflix, el doble de caro. Pero gran parte de la emoción con la que se han fijado las apuestas tardará dos años en reflejarse en los resultados.

Disney ha dicho recientemente que espera de 60 a 90 millones de suscriptores a finales del año fiscal 2024. A 6,99 dólares cada uno, suponiendo que Disney alcance los 75 millones de suscriptores, los ingresos mensuales de Disney+ deberían ascender a unos 500 millones de dólares o 1.500 millones de dólares en términos trimestrales. Esto debería añadir un 10% al beneficio trimestral actual de Disney en cinco años. Además, Disney espera que el enorme gasto de los próximos tres años financie y haga crecer el proyecto. Las estimaciones de Disney indican que Disney+ no será rentable hasta 2024.

Actualmente no me impresionan las cifras de crecimiento que espera Disney. Netflix tiene 150 millones de suscriptores y que Disney añada sólo un 10% a los ingresos trimestrales en cinco años no es el resurgimiento que muchos esperan.

Una taquilla de 11 años de preparación

Disney superó su propio récord histórico de taquilla a finales de julio recaudando 7.670 millones de dólares tras la última semana del mes. Y ni siquiera ha acabado por este año.

Este año, la compañía estrenará Star Wars: Episodio IX – El ascenso de Skywalker en diciembre, así como las secuelas Frozen 2 en noviembre y Maléfica: Maestra del Mal en octubre.

Las películas de Disney este año han dado muy buenos resultados. Con Vengadores: Endgame a la cabeza, con una recaudación de 2.790 millones de dólares en todo el mundo, Disney ya ha publicado cuatro películas de 1.000 millones de dólares este año (Endgame, Capitana Marvel, Aladdin y El Rey León.)

Disney tiene franquicias muy potentes, especialmente tras la adquisición de la 21st Century Fox. Pero los inversores deberían ver la cosecha de este año como lo que es: algo extraordinariamente atípico. Esto no quiere decir que Disney no ideará nuevos éxitos de taquilla, pero un año como éste ha tardado literalmente 11 años en prepararse (la primera película de Iron Man se estrenó en 2008).

En conclusión

Disney es sin duda un negocio potente. Pero yo creo que las ganancias de Disney de este año han venido determinadas en gran parte por la emoción suscitada en torno a Disney+, lo cual me parece prematuro, y por los resultados de taquilla que serán una frontera imposible de repetir.

Dicho esto, Disney no es excesivamente caro en este momento. Su ratio PER a 12 meses de 15,9x está por debajo de su media de 5 años de 18,2x y sería una clásica empresa de generadora de beneficios si su dividendo devolviera más de un mísero 1,24%.

No creo que 145 dólares sea un punto de entrada especialmente atractivo para los nuevos inversores, en vista de las razones de las recientes revalorizaciones de Disney. Los inversores interesados en un posicionamiento en largo pueden empezar a subir poco a poco, pues Disney sigue siendo una empresa sólida que mantener en su cartera. Pero yo me centraría en comprar en los descensos en lugar de pagar el precio completo que exige el mercado hoy en día.

Un artículo de investing.com

- Las acciones de AMD caen tras la rebaja de Bernstein - 25 enero, 2023

- Una acción para el rally navideño – GAP - 25 noviembre, 2022

- Los resultados de Activision Blizzard superan las expectativas - 9 noviembre, 2022

Deja una respuesta