Telefónica ha confirmado que negocia la fusión de su negocio en Reino Unido, a través de su filial O2, con el de la firma estadounidense Liberty Global, que opera con la marca Virgin Media, según ha comunicado la operadora. La compañía española señala que el proceso iniciado entre ambas partes se encuentra en fase de negociación.

La operación crearía un operador convergente (fijo móvil internet y televisión) con 27.000 millones de euros de facturación que disputaría el liderazgo de las telecomunicaciones con BT y dejaría atrás a los dos rivales en el negocio móvil como son Vodafone y Three. De confirmarse la operación, tendrá que pasar el filtro de las autoridades de la competencia británica, pero no sé espera que ponga muchas trabas porque los negocios de ambas compañías en Reino Unido son complementarios.

Telefónica presentará resultados el próximo día 7, y anunciará nuevas previsiones tras el impacto económico de la Covid-19 y determinará si finalmente mantiene el pago del dividendo como se anunció al comienzo de la crisis.

POR TÉCNICO:

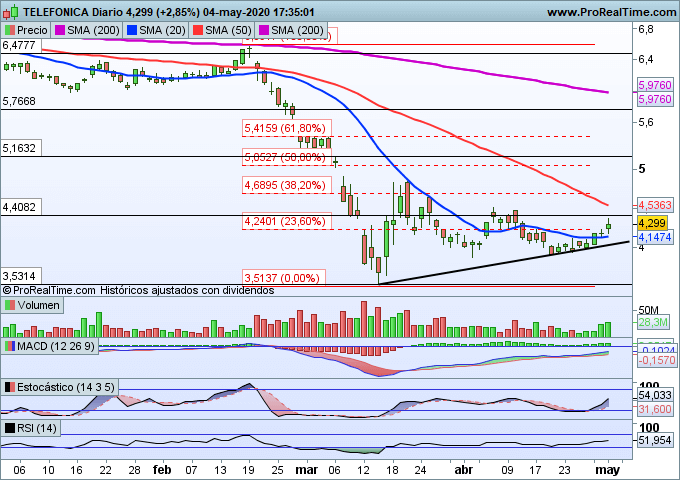

En los últimos meses, la teleco española, ha sufrido duramente en bolsa hasta situarse en precios de auténticos saldo. Como consecuencia de la crisis que estamos viviendo, ha visto mermado su precio de cotización respecto a niveles del año 2019 en más de un 50%.

A corto plazo, el valor ha dibujado un suelo de mercado en las inmediaciones de los 3.50 €, zona desde la cual trata de reponerse. En un primer momento vimos como el valor formaba una vuelta en V después de la caída inicial, pero este afán comprador se ha visto mermado en las últimas semanas, situando a Telefónica en una situación de completa lateralidad en torno a la zona de los 4 € por acción y con un comportamiento peor que el conjunto del mercado.

En la jornada de hoy lunes, los títulos de la teleco arrancaban la semana con fuertes alzas y, ténicamentecon la apertura de un interesante hueco alcista que de ser confirmado en próximos días, podría llevar a la acción hacia niveles importantes de resistencia horizontal cómo son los 4.68 € por título en primera instancia, zona que coincide con el 38,20% de Fibonacci a todo el tramo bajista previo.

En segunda instancia, y como objetivo a medio plazo, niveles de 5,05 euros, un nivel perfectamente plausible para el valor tanto por fundamentales como por valoraciones.

Daniel Santacreu

- Sacyr enfrenta a una dura resistencia pero con gran potencial, por Daniel Santacreu - 17 febrero, 2023

- ¿Qué está pasando en el petróleo y Repsol?, por Daniel Santacreu - 10 febrero, 2023

- IAG vuelve a levantar el vuelo, por Daniel Santacreu - 7 noviembre, 2022

Hola,

Muchísimas gracias por el análisis. Es muy útil para la gente que está empezando como yo. Espero poder hacer un análisis tan bueno como el tuyo muy pronto.

Sigue así.

Un saludo.