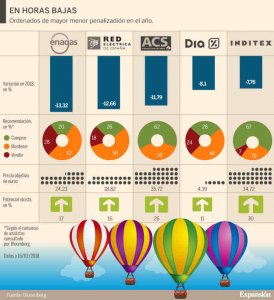

Cinco compañías cotizan cerca de sus niveles más bajos del año tras el castigo sufrido en los últimos días. Pese a ello, tienen buenas perspectivas, según los expertos, que esperan que recuperen entre un 11% y un 30% a medio plazo.

Los últimos recortes han dejado buenas oportunidades de inversión. En Renta 4 aseguran que tras los descensos, las valoraciones de las Bolsas han recuperado atractivo, en un contexto en el que el fondo sigue siendo positivo.

Por ello, recomiendan aprovechar el momento para tomar posiciones en valores con buenos fundamentales que cotizan a precios de derribo.

Los expertos creen que la última corrección ha dejado oportunidades de inversión y aconsejan aprovechar el momento

Entre los valores más penalizados de los últimos días destacan Enagás, REE, ACS, Dia de Inditex, que cotizan cerca de mínimos. Al menos un 72% de las firmas de inversión aconseja tener estos valores en cartera ya que les auguran avances superiores al 11% a doce meses.

Las utilities, penalizadas por la tensión regulatoria

El sector energético está de capa caída en Bolsa después de que el Gobierno anunciara hace unas semanas una nueva reforma para recortar la remuneración de las redes de electricidad y gas. «Este tema podría amenazar tanto los ingresos futuros como a la viabilidad de los dividendos de estas compañías», asegura Joaquín Robles, analista de XTB.

Con esta excusa, Red Eléctrica y Enagás ocupan la parte baja del Ibex, al ceder más del 12% en el año. El primero ha tocado recientemente mínimos de de febrero de 2017, mientras que el segundo está cerca de su nivel más bajo desde octubre de 2014.

Pese a la nueva regulación, los analistas esperan que Enagás y REE mantengan su atractiva política de retribución al accionista

De momento, se desconoce tanto la cuantía como la forma de la nueva regulación que prepara el Estado. Pero los analistas confían en que pese al impacto que tendrán las nuevas medidas en las cuentas del sector, las compañías mantendrán sus atractivas políticas de retribución, su punto fuerte en Bolsa.

En este sentido, Red Eléctrica y Enagás tienen una rentabilidad por dividendo del 5,7% y del 6,83%, respectivamente.

Ayer mismo, Red Eléctrica anunció que va a proponer en la próxima junta un dividendo complementario con cargo al ejercicio de 2017 de 0,6639 euros por acción, a pagar en julio de este año.

Éste se sumará a los 0,2549 euros abonados en enero como dividendo a cuenta. En total, con cargo a 2017 el grupo repartirá 0,9188 euros por acción entre sus inversores, lo que supone en torno al 7% más que en 2016.

Y Enagás ha publicado hoy sus resultados de 2017, en los que ha ganado un 17,6% más que un año antes. Además, ha anunciado que el dividendo correspondiente al año 2017, que se propondrá en la próxima junta general de accionistas, será de 1,46 euros brutos por acción. Supone un aumento del 5% anual, de acuerdo con la estrategia de la compañía.

La mayoría de las firmas espera que ninguna de las dos empresas den sustos con la remuneración a corto plazo y esperan que poco a poco puedan ir sacudiéndose las dudas regulatorias. Con ello, entre un 72% y un 82% de las firmas de inversión que siguen a Enagás y REE aconseja comprar o mantener sus títulos en cartera. De media, les dan potenciales superiores al 16%.

ACS, en ‘stand by’ con la batalla por Abertis

ACS ha sucumbido a las pérdidas este año y ya resta casi un 12% desde el inicio de enero. Con ello, la semana pasada marcó mínimos de un año. Los inversores han puesto en cuarentena a la constructora que está inmersa en la batalla para tomar el control de Abertis, una operación que crearía valora para el accionista, aunque tiene algunos frentes abiertos.

La operación está en stand by, a la espera de conocer si los grupos interesados elevarán su oferta las próximas semanas. Para Sabadell, la opa en curso genera una importante incertidumbre sobre ACS por el riesgo de sobrepagar y la reducida visibilidad que hay sobre las sinergias.

El mercado prevé que ACS eleve la oferta por Abertis y confía en que la compra creará valor para el accionista

«Asumimos como escenario central que ACS puede llegar a pagar por Abertis hasta 21,5 euros por acción, un 11% superior a su cotización actual, frente a los 18,76 euros que había ofrecido inicialmente», aseguran en el banco.

Además, los expertos esperan que la guerra con Atlantia será larga. «Todo parece indicar que la italiana presionará al máximo a ACS y el mercado se está cubriendo las espaldas por si la batalla se recrudece y tarda más de lo previsto», afirman desde Self Bank.

Pese a todo, si finalmente la operación llega a buen puerto, los analistas tienen claro que creará valor para el accionista de ACS. En XTB destacan la diversificación estratégica y el crecimiento de la cifra de negocio que conseguirá la compañía con la aportación de Abertis.

En este sentido, ninguna de las 12 firmas de inversión que siguen a la compañía aconseja vender el valor. De media, le dan un precio objetivo de 34,72 euros, un 30% por encima de su cotización actual. Aunque Société Générale va mucho más allá y espera que escale hasta los 40 euros, lo que supondría un rally cercano al 50%.

Dia sufre la debilidad de sus cuentas

El grupo de supermercados no levanta cabeza en Bolsa: pierde un 8% desde el comienzo del año, después de que restara un 4% en 2017. Cotiza así cerca de su nivel más bajo desde octubre de 2012.

Los analistas piensan que el castigo de Dia ha sido excesivo y ven potencial de crecimiento en su negocio de Latinoamérica

Las dudas sobre la marcha de sus resultados persiguen a Dia, que publica mañana sus cifras de 2017. Y es que las cuentas de enero a septiembre sembraron las dudas en el mercado. Logró un beneficio neto atribuido de 103,1 millones de euros, un 11,7% menos que en el mismo periodo del año anterior. Además,sus ventas en España descendieron en un 4%.

Pese a todo, Renta 4 considera que el castigo de Dia ha sido excesivo y apuesta por su rebote. Confía en su modelo de negocio, basado en la proximidad y el precio. Además, «destaca por el potencial de crecimiento en Brasil y Argentina y nos gusta su estructura financiera sólida, que le permitirá aprovechar a futuro potenciales oportunidades de consolidación», afirman desde la entidad.

En este escenario, la mayoría de los expertos (el 75% de las firmas) piensa que hay que tener a Dia en cartera ya pronostican subidas superiores al 11%, hasta los 4,39 euros.

Inditex mejora sus ratios tras el descenso acumulado

El grupo textil ha pisado el freno y desde el inicio de 2017 pierde un 16%. Sólo desde enero, Inditex ha perdido más del 7%, con lo que la semana pasada tocó mínimos desde febrero de 2016.

El negocio online de Inditex y su posición financiera saneada le hacen destacar frente a sus competidores

La compañía se está tomando un respiro después de siete años consecutivos de alzas, periodo en el que escaló más del 400%. «Inditex sigue creciendo a buen ritmo, pero tiene mal acostumbrados a los inversores, que ya no se sorprenden por ver como sus ganancias se incrementan todos los trimestres», apuntan desde Self Bank.

No obstante, los expertos creen que es una oportunidad clara de inversión. Citi incluye al valor en su lista de preferidos para 2018 ya que la empresa ha culminado el despliegue de su canal de venta online, lo que contribuirá a registrar importantes ahorros de costes y se dejará notar en sus cuentas a medio plazo.

Por otra parte, el banco de inversión valora su posición de caja, con más de 6.000 millones de euros de tesorería, que prevé que vaya en aumento.

Deutsche Bank y Alpha Value opinan tras el castigo y a los precios actuales el valor cotiza a ratios atractivos: el PER (relación precio/beneficio por acción) de Inditex es de 22 veces, en línea con el sector. Una cifra que dista mucho de las 36 veces a las que cotizaba Inditex a principios de junio.

En este contexto, 36 firmas de inversión (el 93%) aconsejan comprar o mantener el valor en cartera, frente a sólo tres entidades que creen que hay que vender sus títulos. Inditex es uno de los valores del Ibex con mayor potencial alcista, del 30%, ya la media de expertos le dan un precio objetivo de 34,72 euros.

Fuente: Expansion

- Las acciones de AMD caen tras la rebaja de Bernstein - 25 enero, 2023

- Una acción para el rally navideño – GAP - 25 noviembre, 2022

- Los resultados de Activision Blizzard superan las expectativas - 9 noviembre, 2022

Deja una respuesta