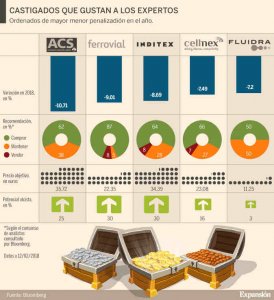

Cinco de las empresas peor paradas en el último azote bursátil son oportunidades de inversión. Caen entre un 7% y un 11% desde el inicio de enero y al menos el 92% de las firmas aconseja adquirir sus títulos.

La última embestida del mercado está dejando atractivas opciones de inversión. Desde Value Tree consideran que las últimas caídas han devuelto a las Bolsas a valoraciones razonables y creen que habrá que estar atento para pescar empresas interesantes a precios de derribo.

Entre los valores más penalizados del año destacan ACS, Ferrovial, Inditex, Cellnex y Fluidra. Los cinco valores pierden más del 7% en 2018, frente al 2,5% que se deja el Ibex. Los expertos no se explican su castigo y confían en que remontarán el vuelo a doce meses. Este grupo de valores cuentan con el apoyo casi unánime de las firmas de inversión.

ACS, con la vista puesta en Abertis y EEUU para crecer

El valor ha caído cerca del 15% desde que el pasado 23 de enero se recrudecieran las dudas en las bolsas internacionales. Tras ello, ACS ya cede casi un 11% desde el inicio del ejercicio. Cotiza en su nivel más bajo desde marzo de 2017.

El plan de infraestructuras de Trump y la resolución de la opa sobre Abertis darán visibilidad a ACS a medio plazo

La compañía está inmersa en la batalla con la italiana Atlantia para hacerse con el control de Abertis, lo que pesa en su cotización. Y es que la operación está en stand by, a la espera de conocer si los grupos interesados elevan su oferta las próximas semanas. De llegar a buen puerto la oferta de ACS sobre Abertis, los analistas tienen claro que la operación creará valor para el accionista.

Desde XTB aseguran que ACS tiene otro as en la manga que le permitirá cotizar al alza: el plan de infraestructuras en EEUU. «El presidente Donald Trump anunció el lunes un programa económico para dinamizar las infraestructuras del país con 1,5 billones de dólares en diez años. Esto beneficiará a ACS, que tiene actualmente 12 proyectos en marcha en el país, de donde procede ya el 45% de sus ingresos», afirma Joaquín Robles, de la firma.

Con todo, ninguna de las 13 firmas que siguen a la compañía en Bolsa aconseja su venta: el 62% recomienda tomar posiciones y el 38% mantenerlo en cartera. De media, le dan un potencial alcista del 25%.

Ferrovial: diversificación geográfica atractiva

Ferrovial será otro de los que sacará jugo al nuevo plan de Trump. Actualmente, EEUU representa el 12% de sus ventas y algo más del 20% en términos de resultado bruto de explotación, unos porcentajes que podrían crecer con la nueva inyección de capital en el sector norteamericano, según los expertos.

Ferrovial gusta por la calidad de sus activos estratégicos, su posición financiera y su presencia exterior

Pese a todo, Ferrovial está de capa caída este año en el parqué: sus acciones pierden un 13% desde 5 de enero y se dejan un 9% en 2018. Tras ello, el valor cotiza en mínimos de 11 meses.

Además, los expertos creen que la diversificación geográfica de Ferrovial le convierten en una opción interesante de inversión. Renta 4 valora los activos de alta calidad de la compañía con gran aportación de dividendos, como son la británica Heathrow y la canadiense 407 ETR.

Además el banco cree que el valor destaca por una posición de caja saneada y una cartera de construcción y servicios que le darán beneficios elevados.

En este contexto, de las 25 firmas que siguen a Ferrovial, sólo dos aconsejan vender sus acciones. En cambio, 20 de las casas de análisis (el 87% del total), creen que hay que tomar posiciones. De media, los expertos pronostican que subirá hasta los 22,35 euros, un 30% por encima de sus niveles actuales.

Inditex reduce su prima frente al sector tras la caída

El grupo textil no levanta cabeza en Bolsa. Tras ceder un 8% en 2017, se deja casi un 9% desde el comienzo de este ejercicio. Con ello, Inditex ha retrocedido a su nivel más bajo desde casi dos años.

Los descensos llegan después de que el grupo registrara siete ejercicios consecutivos de ganancias en el parqué, periodo en el que se anotó más del 479%.

Pese a que el descanso podría estar justificado, los expertos creen que ha sido excesivo. Deutsche Bank ha sido el último en publicar un informe positivo sobre la empresa textil. Cree que que en los últimos meses muy pocos valores de tan «alta calidad» han registrado descensos tan acusados en sus acciones y en sus múltiplos como Inditex.

Inditex cede casi un 30% desde junio, con lo que ha reducido su PER hasta las 22 veces y es una opción clara de inversión

Desde junio, los títulos de Inditex han caído un 29% y el PER (relación precio/beneficio por acción) ha bajado de 30 a 22 veces, con lo que ha desaparecido la prima inicial con la que cotizaba.

Por su parte, Citi apuesta por la compañía ya que piensa que Inditex ha culminado el despliegue de su canal de venta online, lo que contribuirá a registrar importantes ahorros de costes y se dejará notar en sus cuentas los próximos trimestres. Además, valora su posición de caja, con más de 6.000 millones de euros de tesorería, que prevé que vaya en aumento.

Con todo ello, el 92% de casas de inversión recomienda comprar o mantener Inditex en cartera. Le dan un potencial alcista del 30% ya que creen que podrá recuperar los 34,39euros con facilidad.

Cellnex toma un descanso tras la escalada de 2017

La filial de infraestructuras de Abertis se está tomando un respiro en Bolsa, después de capitanear los avances del Ibex en 2017, con un alza superior al 29%. Este ejercicio, muchos inversores han hecho caja en el valor con la excusa de la tensión que ha inundado el mercado. Así, Cellnex resta un 7,5% en 2018.

Los movimientos corporativos juegan a favor de Cellnex: el grupo podría realizar nuevas compras para crecer y está a tiro de opa

Sabadell piensa que Cellnex cuenta con un importante potencial de subida: da al valor un precio objetivo de 27,3 euros, un 37% por encima a su nivel actual. El equipo de análisis del banco cree que por un lado, la compañía está realizando compras que crearán valor para el accionista.

Además, apuntan que Cellnex está en el foco para recibir una oferta. Consideran que es un caramelo para operadores de EEUU con ambición de expandirse por Europa. El hecho de que tanto ACS como Atlantia hayan mostrado su intención de vender esta participación si se hacen con Abertis, abre el camino a tal posibilidad, según el banco.

Sabadell no es el único que cree que Cellnex remontará el vuelo en el parqué a medio plazo. Veinticuatro de las 26 firmas que sigue la compañía aconseja tener el valor en cartera. El consenso de expertos consultado por Bloomberg da un potencial alcista al valor del 15%.

Fluidra, a la espera de cerrar su unión con Zodiac

La compañía fabricante piscinas ha pisado el freno en Bolsa este año, después de que en 2017 brillara con luz propia, con una escalada superior al 117%. Este año, sus títulos registran un descenso del 7,2%.

Pero Fluidra mantiene intacto el atractivo, según los expertos. Ninguna de las 6 firmas que siguen a la compañía cree que es momento de deshacer posiciones. Ahora bien, el consenso le da un potencial moderado, del 3%. BPI se desmarca del resto y piensa que podría subir hasta los 13,1 euros, lo que supondría un avance superior al 16% desde los niveles actuales.

Fluidra ha corregido tras el rally de 2017 pero remontará el vuelo gracias a las bondades que tendrá su fusión con Zodiac

La principal baza de Fluidra es la cosecha que recogerá tras fusionarse con la empresa estadounidense Zodiac. Tras cerrar la operación, el grupo concentrará el 95% del negocio de piscinas en todo el mundo, ya que el 68% de las ventas de Zodiac proceden de EEUU, un 21% de Europa y un 21% de países del hemisferio sur; mientras que los ingresos de Fluidra vienen en un 55% de Europa y en un 35% de otros países.

La compañía espera que la unión permita al grupo resultante tener unas ventas agregadas de 1.300 millones de euros, un Ebitda (resultado bruto de explotación) combinado de 210 millones y 5.500 empleados en 46 países. Las cifras se cotizarán al alza en mercado, según los expertos, que esperan que Fluidra despierte de su letargo bursátil a corto plazo.

Fuente: Expansion

- Las acciones de AMD caen tras la rebaja de Bernstein - 25 enero, 2023

- Una acción para el rally navideño – GAP - 25 noviembre, 2022

- Los resultados de Activision Blizzard superan las expectativas - 9 noviembre, 2022

Deja una respuesta