Los mercados caminan inquietos. Los niveles de volatilidad son bajos, pero nos encontramos por un lado en una situación en la que todo el mundo barrunta la posibilidad de tomarse un descanso en este agónico y curioso mercado alcista, pero por otro lado clama en alto que no hay razones para bajarse del lado largo: no hay señales para ello.

Pero esta euforia presenta una serie de circunstancias que avalan un alto en la senda alcista, algo que no obstante, se da por lógico y descontado en el mercado, pues todo precio necesita de retrocesos para seguir con sus impulsos. La clave, claro está, es averiguar en qué momento comenzará la corrección.

Las circunstancias venideras invitan a pensar en retrocesos más que en impulsos, dentro siempre de un mercado alcista… por el momento. Y es que ya desde hoy mismo, con el inicio de la reunión de la Reserva Federal, hay una serie de elementos que pueden dar un “meneo” a los gráficos, aligerando algunos puntos la sobreventa acumulada.

La subida de tipos de mañana está descontada y no producirá efecto alguno en los mercados. Sin ningún género de dudas la Sra. Yellen subirá los tipos al 1% por seguridad y poder cumplir así su calendario de subidas del 2017. Si no, se quedaría sin margen para un proceso de subida que ya es incuestionable, pero cuyo ritmo carece de justificación, es decir, en un mercado tan alcista y con esta visión tan ciegamente positiva, carece de sentido el calendario de subidas propuesto por la Reserva Federal.

A mayor abundamiento, y sin salir de EEUU, mañana hay un evento sobre el que se ha pasado y se está pasando por alto, y que en la anterior ocasión en que ocurrió, sí ocupó bastantes páginas en la prensa escrita y minutos en las radios económicas, pero que esta vez apenas ha ocupado espacio en un par de medios y casi como noticia breve. Y es que mañana 15 de marzo finaliza el plazo acordado en EEUU para la suspensión del techo de su deuda. Es un dato que puede parecer poco relevante, pero eso supondría que para cuando llegase el verano el Tesoro de los EEUU no tendría dinero. Dinero que, además, está desapareciendo de los mercados pues los índices de efectivo circulante se han desplomado.

Es curioso que un mercado fuertemente alcista esté apostando desde noviembre por los planes de Donald Trump y su incógnito por aún no conocido plan fiscal, con unos buenos datos macro en la economía americana, y sin embargo la recaudación de los impuestos en EEUU esté cayendo, hecho que no casa demasiado bien con el crecimiento que los datos parecen mostrar.

Para mañana también estaba prevista la primera reunión entre Angela Merkel y Donald Trump, pero el temporal de nieve que está pasando por la Costa Este de los EEUU ha provocado su cancelación. Una lástima, sin duda, porque se configuraba como otro evento reseñable.

Pero hay otros eventos inminentes que sí pueden hacer mover las ramas de los gráficos. Sin ir más lejos, las elecciones de mañana en Holanda, cuya trascendencia va más allá del propio país. Se da por descontado que el candidato de la ultraderecha, ahora llamado populista, no ganará pero… no es preciso traer a colación los otros “descontados” recientes del referéndum en Gran Bretaña y las elecciones presidenciales en EEUU. Cualquier giro, en grado mayor al esperado producirá un movimiento en unos mercados que, además, de un tiempo a esta parte, tienden a sobre reaccionar ante este tipo de eventos.

De las elecciones en Francia, ya se verá, porque a pesar de su inminencia, abril aún nos queda lejos con lo que tenemos ahora.

Y de China… el auténtico cisne negro de 2017 con sus espectaculares burbujas inmobiliaria y crediticia… ya hablaremos, si nos da tiempo.

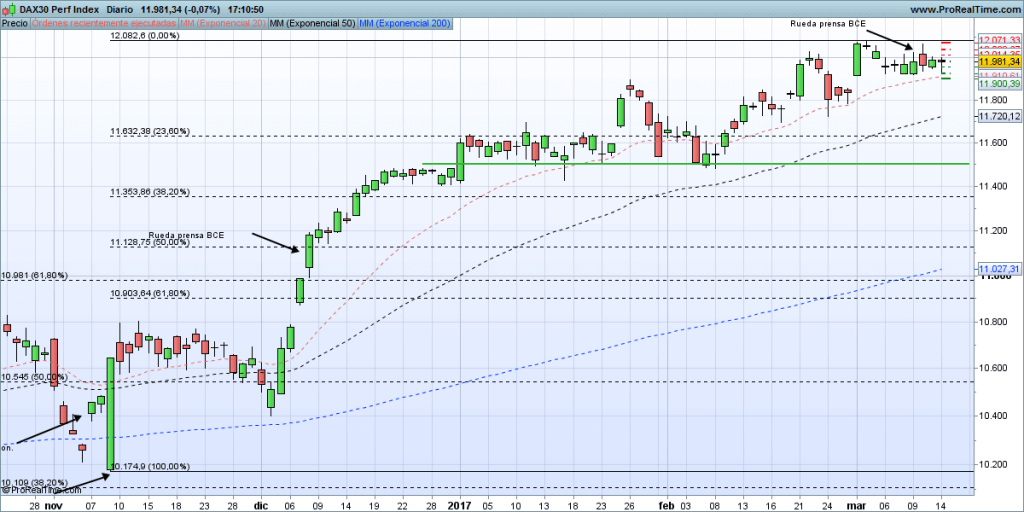

En resumen, todos nos estábamos preparando para atacar ya los máximos históricos en el DAX (y sus equivalentes en el resto de índices mundiales) en el entorno de los 12.400 puntos, pero el escenario planteado nos puede llevar hacia la búsqueda de los 11.500 puntos, inicio del rango lateral de comienzos de 2017 y que supone el 38,2 desde los mínimos de noviembre, a la sazón, victoria de Donald Trump. Ya veremos el resultado de los eventos y su alcance, pero lo cierto, desde mi punto de vista, es que los mercados deben esperar para continuar con su camino alcista.

Ahora va a ser el turno de los retrocesos.

Buen trading.

Mario de Angeles

- “Lo has hecho bien, pero debes salir” - 20 enero, 2025

- ¿FOMO 2025? - 10 enero, 2025

- Ozempic vs Doritos - 30 diciembre, 2024

Excelente artículo que inspira mucha confianza e inquietud en los mercados. gracias siempre