El otro día mientras disfrutábamos de una buena paella, unas botellitas de vino, chistes y risas me pedía un buen amigo ajeno al mundo financiero, que le definiera en una frase en qué consistía mi trabajo como gestor de carteras. Según me decía, nos conocemos desde niños y todavía no se había podido hacer una idea de que era aquello de los mercados, las bolsas, el mundo financiero y la gestión de activos en la que sabía, yo andaba metido.

Mi respuesta, en medio de ese ambiente festivo y lúdico que se crea alrededor de una paella de amigotes crecidos, estuvo a la altura de las circunstancias y fue simplemente una palabra: “CONVEXIDAD”.

Eso es lo que buscan todos los gestores del mundo y por consiguiente, es el fin último de mi trabajo diario. Por otra parte, también es lo que pretenden encontrar todos los inversores del mundo. ¿Qué es lo que esperamos de una buena gestión de patrimonios? Ganar cuando los mercados suben y protegernos cuando los mercados bajan. Participar de las subidas en mayor medida de lo que lo hacemos en las bajadas. De esta forma, a medio plazo tendremos un crecimiento consistente de nuestro patrimonio. Esta sería la síntesis de una buena gestión de carteras, ni más, ni menos. Conseguirlo es el día a día del buen gestor.

Uno de los activos que por su naturaleza posee esta propiedad no es otro que los bonos convertibles.

Los bonos convertibles son títulos de renta fija que ofrecen la posibilidad al inversor de convertir el valor del bono en acciones de la compañía emisora del título. Es decir, por un lado es un bono que nos paga un interés como un título de renta fija tradicional, y por otro lado incorpora un derecho de poder convertir dicho bono en acciones (renta variable).

Esto lo hace estar a mitad camino entre la renta fija y la renta variable teniendo características de un tipo de activo y de otro. A la hora de elegir un convertible u otro será muy importante elegir entre la mayor o menor sensibilidad (delta) del bono a la acción en la que se podrá transformar. Es decir, un bono con una sensibilidad alta tendrá un comportamiento más similar a la renta variable a la que va ligada que otro menos sensible y que por tanto, será menos convexo.

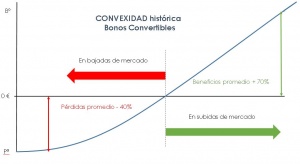

Históricamente los convertibles se han comportado recogiendo en torno al 70% de los mercados alcistas y entre el 35 y 45% de las caídas de mercados bajistas. Esta asimetría con respecto a la renta variable es una cualidad que siempre nos aportará consistencia al global de nuestra cartera.

Para concluir, si están buscando añadir convexidad a su patrimonio vía este tipo de activo, nuestra recomendación es siempre acceder a través de fondos de inversión específicos en este tipo de activos por dos razones básicas a la hora de afrontar cualquier decisión de inversión: una, la importancia de una buena diversificación, es decir, acceder a una cesta amplia de distintas emisiones que diluyan el riesgo concreto del emisor lo máximo posible. Dos, es un tipo de activo que requiere de un profundo conocimiento y análisis de las condiciones de cada emisión.

Aviso legal: «En ningún caso el presente estudio supone una recomendación personalizada o informe de inversión. Es un documento meramente informativo. Para poder llevar a cabo una recomendación personal Familia y Negocio consultores EAFI, S.L. (En adelante Familia y Negocio) tendría que estudiar las circunstancias personales del cliente al que van dirigidas no siendo este el caso. Familia y Negocio no responderá del uso de la información que aparece en este informe que es meramente informativa. Bajo ninguna circunstancia podrá entenderse que el presente documento constituye una oferta de compra, venta, suscripción o negociación de valores u otros instrumentos. Ninguna parte del presente estudio puede ser copiado, fotocopiado o duplicado en ningún modo, forma o medio. Se deja expresa constancia de que el presente estudio no representa un informe de inversión y de que Familia y Negocio no responde bajo ninguna circunstancia por la utilización o seguimiento del mismo”

en EFE&ENE Multifamily Office

Licenciado en Administración y Dirección de Empresas por la Universidad de Valencia. Máster Bursátil y Financiero de la Fundación de Estudios Bursátiles y Financieros.

Con una dilatada experiencia en el ámbito de la gestión, el análisis, la intermediación y el back-office relacionados con los mercados financieros adquirida a lo largo de mi trayectoria profesional en diferentes entidades financieras y sociedades de Valores. Actualmente, gestionando y asesorando Instituciones de Inversión Colectiva y Carteras Individuales en Familia y Negocio Consultores EAFI.

- Un tipo de activo atractivo, por Jaime Climent. - 25 febrero, 2016

Deja una respuesta