«Se debe hacer todo tan sencillo como sea posible, pero no más sencillo.» – Albert Einstein

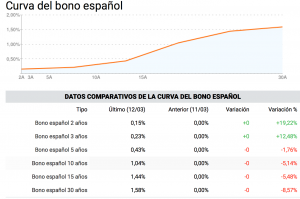

Ciertamente difícil encontrar valor en renta fija en un entorno de tipos como el actual (casi cero e incluso negativo en Europa) y con los spreads tan ajustados no resulta extraño encontrar el bono español ofreciendo paupérrimas rentabilidades sea cual sea el plazo temporal que se escoja:

Ir a largo plazo penaliza en una situación actual en la que la subida de tipos está más cerca de ser realidad que amenaza. Por ello, y para no ser penalizados, los gestores están acortando la duración de sus carteras a fin que el inversor no reciba retornos negativos. ¿Qué hacer para sumar?

Bueno, la flexibilidad impera. Entiendo como tal escapar de la rigidez que suele acompañar a los inversores de renta fija, es decir, aquéllos que compran el bono y lo conservan hasta su vencimiento cobrando todos y cada uno de los cupones de la emisión. El mercado de renta fija es mucho más que eso, es un mercado en que el diferencial es el mejor aliado y en donde el movimiento de tipos ofrece oportunidades constantes de obtener rentabilidades atractivas según el precio al cual se haya adquirido el bono. Así que la gestión activa debiera ser el primero de los principios de esa flexibilidad y una gran garantía del gestor hacia el inversor en la búsqueda continua de aportación de valor.

Esa flexibilidad también hace que los gestores estén introduciendo en la cartera de bonos emisiones de deuda gubernamental de países de menor tamaño como Panamá , Hungría o Rumanía (ver artículo) o high hield de empresas europeas. Es decir, selección de activos con riesgo crediticio inferior al Investment Grade. Ante esto, y como segundo principio de la flexibilidad, hay que introducir un elemento presente en toda inversión como es la diversificación. Hay que aumentar el número de activos para intentar repartir y reducir al máximo el riesgo. Evitar la concentración es clave en activos en los que el riesgo de default es más perceptible (si bien esta crisis nos ha enseñado mucho al respecto por lo que también es aconsejable una mayor observancia de la evolución de los datos financieros de dichos emisores).

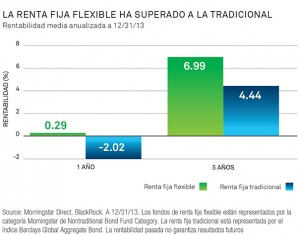

Puestos a evaluar el resultado de apostar por una gestión flexible versus a la tradicional sirva el siguiente gráfico para sustentar la teoría:

Inherente al mayor riesgo es imposible no hablar del perfil del inversor y el esfuerzo de contención nos corresponde a los profesionales del sector pues los inversores se mueven por rentabilidades y desconocen la envergadura de las «apuestas» hasta que los sustos ocurren…por desgracia, son muchos y muy recientes los ejemplos al respecto.

Como bien señala Carolina Martínez-Caro, directora general de Julius Baer en Iberia, en este artículo publicado en Funds Society,“Es fundamental explicar al cliente que su perfil no cambia porque circunstancias de mercados lo hayan hecho”. No puedo estar más de acuerdo. El perfil de riesgo no obliga a preguntarse como obtener mayor rentabilidad sino la aversión al retorno negativo de la inversión para lo cual, aquel que es conservador (consumidor habitual de depósitos y de cierta renta fija), no está preparado.

La oportunidad que sí concede este mercado la señala Borja Lacalle, director de desarrollo de negocio de SabadellUrquijo Banca Privada, en dicho artículo al afirmar «que no solo hay que ser pedagógicos explicando la situación del mercado sino que afrontamos el reto de pasar del ahorrador a corto plazo al inversor a largo plazo«.

Los impulsos y las modas nunca fueron buenos asesores en materia de inversión.

- Páthei máthos: «En el sufrimiento una lección» por Alvaro Lenze - 13 julio, 2015

- Consecuencias de una subida de tipos de interés por parte de la FED por Jesús López - 29 junio, 2015

- Irracionalidad en la Renta Fija o… por Alvaro Lenze - 15 junio, 2015

Deja una respuesta